據日本三井住友信托銀行發布的一項調查結果顯示,在申請住房貸款買房的日本人中,“首付為零”的人數占到了近3成。并且這種“0首付”在日本購房的情況,也正在呈不斷增加的趨勢。

傳統的日本購房貸款模式是,通過貸款買房首付為房屋總價的2-3成。不過隨著日本樓市的回暖,金融機構對用于自住的優質住宅(而非所有房產類型)貸款開創了“0首付”的時代。曾經生活在樓市泡沫陰影下的日本人,為何又敢于加高杠桿“0首付”購房了呢?

貸款金額與租金相當

根據貸款申請人年收入水平的不同,可從銀行獲得的貸款額度不同,按照貸款35年計算,每個月需要償還的貸款金額與所需要支付的房租金額差不多。這樣貸款人便無需擔心額外的經濟負擔,懷著“就只當把房租付給銀行”的心態購房就可以了,更何況與月租差不多的貸款購買的房子,通常都要比租來的房子面積更大、環境更好。等到貸款還完的時候,就無需再為住房支付費用了,也為將來自住養老有所考慮。

.png)

貸款利率低

日本住房貸款利率持續維持超低利率水平,日本人及永住者貸款利率不到1%,符合一定條件的情況下利率甚至可低至0.25%,通常情況下大多利率為0.45%-0.89%(不同時期不同銀行貸款政策略有不同)。由于融資成本較低,幾乎是免費的,所以日本人放心大膽地使用貸款購房的顧慮就小多了。

新建房源較少、價格較高

日本的二手房數量眾多,新建項目較少。近年來入市的新建公寓項目雖然多于以往,但在整體樓市房源中仍占比較小。其實日本人也喜歡購買新房,新房房源的銷售周期極短,所以新建項目的稀缺性可見一斑,相應的房價也高于同檔二手房源,特別是新建高級公寓項目價格更是高于其他房產類型。但因為新房價格較高,普通人難以全款在日本購房,無疑就只能選擇使用銀行貸款了。

.png)

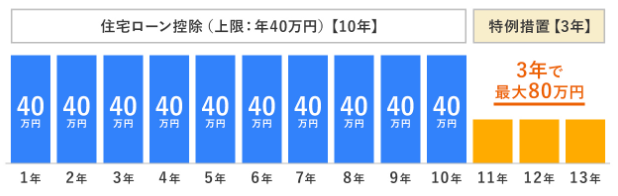

住房貸款減稅補貼政策

在日本的消費稅由8%增加到10%之后,購買符合政策要求的自住型優良住宅時,可享受貸款抵扣部分個人所得稅、現金補貼等購房優惠政策。

1.住宅貸款減稅扣除期間最長為13年;

2.現金返現補貼最大50萬日元;

3.贈與稅扣除額最大1500萬日元;

4.新建住宅補貼上限40萬日元,裝修費上限30萬日元及清掃費的補貼。

貸款可加入保險

日本人在貸款購買房產的時候,常常還會加入團體信用人壽保險,是指還款人在還貸期內因死亡或重疾等原因不能履行還貸義務時,將由保險公司代替他們支付貸款余額的房屋貸款專用保險。 這樣萬一發生不幸,家人就不用繼續還款,也不會失去房產。

.png)

另外,還可以考慮加入火災保險等與房產有關的財產保險等。就完全沒有后顧之憂了,貸款購房的人也就多起來了。

如果您也有貸款資格,可以0首付、超低利息貸款,且還有各項優惠政策,房價還有升值潛力的情況下,您會不會購買屬于自己的房產呢?

主站蜘蛛池模板:

日韩三级黄|

91爱啪|

a级成人毛片|

九九九国产|

999综合网|

粉嫩av在线播放|

九色视频网站|

爱爱15p|

欧美性色黄|

看免费的毛片|

伊人久久大香线蕉av一区|

秋霞一级视频|

最新中文字幕在线观看视频|

色小姐在线视频|

在线8|

国产超级av在线|

一区二区三区av在线|

80日本xxxxxxxxx96|

青青青手机视频|

日本护士高潮大叫|

亚洲一级在线|

日韩美女高潮|

美国一区二区|

日韩有码在线视频|

国产性生交xxxxx免费|

日本手机看片|

www.欧美视频|

哥也色在线|

久草影视在线观看|

亚洲AV无码久久精品国产一区|

欧洲另类一二三四区|

久久久久亚洲av片无码|

四虎永久免费在线观看|

人人插人人|

久久亚洲aⅴ无码精品|

加勒比日韩|

天堂网av2014|

免费黄网在线看|

欧美人成在线视频|

在线v片|

欧洲av无码放荡人妇网站|

黄色免费网站观看|

av影视在线|

小舞本子|

97超碰人人干|

91av视频在线播放|

女同性精品亚洲|

男女91视频|

影音先锋丝袜|

日韩精品在线观看网站|

香蕉视频首页|

国产精品毛片久久久久久久|

欧美女人性|

黄色污在线观看|

一色桃子juy758在线播放|

亚洲黄片一区|

久久久久久久精|

国产91天堂素人搭讪系列|

福利网址在线|

黄色三级视频在线观看|

欧美性极品少妇xxxx|

日本少妇裸体|

啪啪免费|

国产综合91|

农村一级毛片|

女上男下动态视频|

射黄视频|

色九九九|

欧洲美女与动交ccoo|

草草视频在线|

国产成人久|

男生和女生在床上搞鸡|

日韩中文字幕免费|

久伊人网|

极品少妇xxx|

久久99精品视频|

亚洲欧美在线视频免费|

黄色片中文字幕|

日韩大片一区二区|

超碰日韩在线|

色站综合|

日韩美女黄色片|

中日韩在线视频|

自拍视频二区|

欧美gv在线|

被五个男人三p屁股眼|

国产主播av在线|

在线观看xxx|

毛毛毛片|

免费看污视频的网站|

毛片一级|

免费亚洲精品|

操操操操操操操操|

三上悠亚中文在线|

欧美福利视频一区|

日韩欧美高清在线视频|

国产一级免费av|

国产在线视频网站|

小毛片在线观看|

主站蜘蛛池模板:

日韩三级黄|

91爱啪|

a级成人毛片|

九九九国产|

999综合网|

粉嫩av在线播放|

九色视频网站|

爱爱15p|

欧美性色黄|

看免费的毛片|

伊人久久大香线蕉av一区|

秋霞一级视频|

最新中文字幕在线观看视频|

色小姐在线视频|

在线8|

国产超级av在线|

一区二区三区av在线|

80日本xxxxxxxxx96|

青青青手机视频|

日本护士高潮大叫|

亚洲一级在线|

日韩美女高潮|

美国一区二区|

日韩有码在线视频|

国产性生交xxxxx免费|

日本手机看片|

www.欧美视频|

哥也色在线|

久草影视在线观看|

亚洲AV无码久久精品国产一区|

欧洲另类一二三四区|

久久久久亚洲av片无码|

四虎永久免费在线观看|

人人插人人|

久久亚洲aⅴ无码精品|

加勒比日韩|

天堂网av2014|

免费黄网在线看|

欧美人成在线视频|

在线v片|

欧洲av无码放荡人妇网站|

黄色免费网站观看|

av影视在线|

小舞本子|

97超碰人人干|

91av视频在线播放|

女同性精品亚洲|

男女91视频|

影音先锋丝袜|

日韩精品在线观看网站|

香蕉视频首页|

国产精品毛片久久久久久久|

欧美女人性|

黄色污在线观看|

一色桃子juy758在线播放|

亚洲黄片一区|

久久久久久久精|

国产91天堂素人搭讪系列|

福利网址在线|

黄色三级视频在线观看|

欧美性极品少妇xxxx|

日本少妇裸体|

啪啪免费|

国产综合91|

农村一级毛片|

女上男下动态视频|

射黄视频|

色九九九|

欧洲美女与动交ccoo|

草草视频在线|

国产成人久|

男生和女生在床上搞鸡|

日韩中文字幕免费|

久伊人网|

极品少妇xxx|

久久99精品视频|

亚洲欧美在线视频免费|

黄色片中文字幕|

日韩大片一区二区|

超碰日韩在线|

色站综合|

日韩美女黄色片|

中日韩在线视频|

自拍视频二区|

欧美gv在线|

被五个男人三p屁股眼|

国产主播av在线|

在线观看xxx|

毛毛毛片|

免费看污视频的网站|

毛片一级|

免费亚洲精品|

操操操操操操操操|

三上悠亚中文在线|

欧美福利视频一区|

日韩欧美高清在线视频|

国产一级免费av|

国产在线视频网站|

小毛片在线观看|