現在國內的高房價高負債的情況,已經引起了日本媒體的注意,并拿當初日本樓市泡沫時期的情況與中國現在樓市行情做對比,并對結果表示了消極的態度。那么,難道現在中國樓市的現況真的和日本泡沫時期的情況相同嗎?

其實,對于那些同時了解日本樓市和中國樓市的專業人士來說,其實兩國的樓市雖然在某些方面有所相同,但實質上還是有很多不同之處的。

土地性質不同

日本的土地是私有的,個人可以隨意買賣。以至于在日本樓市泡沫時期進入投資至暗時刻,除了購置房產外,還有很多人瘋狂購買山林、果園、乃至荒地等土地,等待其升值獲利,其中不乏加高杠桿買入者。

中國的土地是公有的,所有權歸屬國家,個人不可能隨便買賣。土地為國之根本,這也是對中國房地產行業進行穩定調控的基礎。

貸款政策不同

日本購房首付2-3成,有些情況甚至可以0首付購房,這也容易催生樓市泡沫。后期為了調控房地產市場,銀行的貸款年利率曾超過9%,但仍然無法阻擋民眾投資房產的熱情,同時也加大了銀行的壞賬風險。

中國沒有0首付,一般購房首付3-5成,貸款利率在基礎利率上下浮動。為了調控房地產市場,除了增加貸款利率等,有的地方還實行按房產評估值放貸等新政策,也大大增加了銀行的抗風險能力。

購買資格不同

日本樓市不限門檻,外國人也可以隨意購買,導致大量外資進入日本樓市,迅速推高房價。同樣在樓市泡沫破裂之前,也是因為外資的迅速撤離,導致日本房價快速下降,影響了經濟運行,出現了裁員潮,因購房斷供而破產的人數大量增加。

中國對外國人購買房產有一定的門檻,普通外國人沒有購買資質,這樣對境外炒房行為有一定的限制,經濟環境相對穩定。對于國內居民購買房產,還分為首次購房、多套購房等情況,在一些樓市過熱的地區還需要滿足戶籍、社保繳納年限等條件才有購房資格,對穩定樓市也起到了一定的作用。

外匯制度不同

在日本外匯可自由流動,當樓市處于上升期時,大量外資涌入,當外資通過投資日本市場賺的盆滿缽滿的時候,會迅速拋售資產變現,并將大量資金從日本抽離。這樣會加速推動日本經濟陷入危難。失業率增加導致經濟惡化,從而加速外資的撤離,讓整體經濟陷入惡性循環。

中國有外匯管制體系,雖然也有大量外資進入中國市場,但是當國外資金惡意做空中國市場、想從中國迅速撤資時,也是需要辦理一系列合理的手續的,否則資金也很難匯入境外賬戶。這對穩定國內經濟增加了一層保護。經濟環境穩定,就業率穩定,樓市也就相對穩定。

國家性質不同

日本是資本主義社會,對樓市主要使用經濟手段調控,但實際上調控效果不佳,最終不得不選擇主動刺破泡沫,導致經濟持續惡化,大量民眾破產,資產縮水,銀行倒閉,教訓慘重。美國次貸危機發生后,也嚴重影響了日本的經濟環境,日本一直陷入了“失去的幾十年”難以恢復。

中國是社會主義社會,在使用一定的經濟手段調控樓市的同時,還通過一定的行政手段進行宏觀調控。除了限購、限貸外,還相繼出臺了限漲令、限跌令、新購入房產3、5年內不能上市交易等政策,以期房價平穩有序,避免房價出現大起大落的情況。另外中國經濟有國企托底,國有銀行的實力也有利于穩定市場,不會輕易讓國家陷入經濟危機。這種優勢在美國次貸危機時期也得以了驗證。

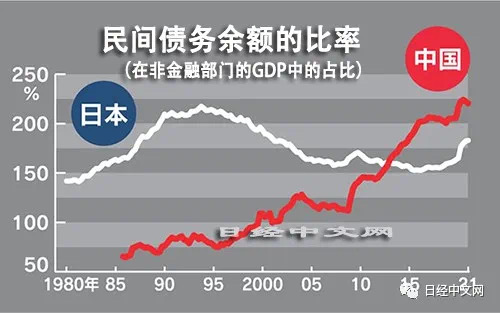

日本當初樓市泡沫時期的一些經濟指標,和中國現在的高房價高負債的現況是有一些相似之處的,但如果仔細分析的話,中日兩國的樓市還是有許多實質上的不同。除了上述的一些不同之處以外,其實還有很多諸如人口、體量等等綜合因素的影響。不過,日本樓市的崩盤的前車之鑒,仍然能給我國樓市帶來一些啟示。

.png)

中國政府已經三番五次發布“房住不炒”的相關政策,對樓市也做出過相關預警。在現階段,期待中國的房價翻番、大漲等情況發生的幾率微乎其微,投資風險增加。對于投資國內房產的需求,投資人大多觀望市場、謹慎投資。

反觀日本,在經過泡沫破裂之后,房價已“跌無可跌”。房地產市場也在此后逐漸完善,房價也在低迷了多年以后開始回暖,近年來實現了穩步增長。日本人及永住者貸款利率不到1%、外國人貸款利率1.5%起,還有很多購房的利好政策。現在進行日本房產投資,可以預期未來還是有很大的獲利空間,并且具有一定的保值、增值性,及優秀的避險功能。在海外資產配置中具有一定的優勢。

所以說作為投資項目,應從客觀分析,再謹慎做出決定。特別是像房地產這種大手筆的投資更是如此。

大岛优香中文av在线字幕

|

狠狠躁18三区二区一区ai明星

|

午夜无码精品国产片

|

不良网站在线免费观看

|

欧美日韩黄色一级片

|

亚洲国产成人精品综合av

|

久久鲁视频

|

国产精品久久久久久久久齐齐

|

黄色裸体网站

|

一级做a爱片久久毛片

|

午夜一级片

|

男女视频一区

|

亚洲天堂av网

|

少妇搡bbbb搡bbbb

|

天堂在线国产

|

成人无码a片一区二区三区免

|

这里只有精品999

|

久久久久久久久久久久久国产

|

亚洲综合国产精品第一页

|

亚洲gv天堂无码男同在线观看

|

四虎影院在线观看免费

|

国产女人的高潮国语对白

|

国产一区二区三区自拍

|

久久三区|

亚洲国产精品成人网址天堂

|

国产精品久久久久aaaa九色

|

蜜臀av色欲a片无人一区

|

亚洲午夜国产精品无码

|

久久av喷吹av高潮av萌白

|

久久大香焦

|

妺妺窝人体色www聚色窝仙踪

|

亚洲黄页

|

www成人精品免费网站青椒

|

欧美综合自拍亚洲图久青草

|

特级淫片裸体免费看视频

|

四虎免费网址

|

无码人妻精品一区二区三区免费

|

优优人体大尺大尺无毒不卡

|

欧美人与动牲交app视频

|

特级西西444www大精品视频

|

欧美大成色www永久网站婷

|

欧美人与性动交0欧美精一级

|

亚洲午夜无码久久久久软件

|

中文字幕漂亮人妻熟睡中被公侵犯

|

久久爽精品区穿丝袜

|

日韩国产欧美一区二区三区

|

久草新视频

|

日韩视频无码中字免费观

|

免费无码一区二区三区a片18

|

日本高清视频www

|

高潮毛片无遮挡高清免费视频网站

|

亚洲中文字幕无码天然素人在线

|

免费观看又色又爽又湿的软件

|

久久九九国产精品怡红院

|

蜜臀99久久精品久久久久小说

|

伊人精品成人久久综合软件

|

北条麻妃在线一区二区

|

久久刺激

|

欧美在线黄

|

一级精品视频

|

黑色超薄丝袜脚交爽91

|

久久精品2021国产

|

夜夜天天拍拍

|

国产伦精品一区二区三区免.费

|

91福利网站|

亚洲欧美精品无码一区二区三区

|

欧美自拍亚洲综合在线

|

黄色大毛片

|

99精品国产一区二区三区不卡

|

欧美性生活网

|

免费久久人人香蕉av

|

国产无套水多在线观看

|

激情射精爽到偷偷c视频无码

|

日韩一级片在线观看

|

超级黄18禁色惰网站

|

99pao成人国产永久免费视频

|

吸咬奶头狂揉60分钟视频

|

97色伦图区97色伦综合图区

|

亚洲乱码无码永久不卡在线

|

日本高清视频www夜色资源

|

亚洲欧洲美色一区二区三区

|

国产成人在线观看网站

|

少妇人妻大乳在线视频

|

婷婷伊人综合中文字幕

|

日韩在线精品强乱中文字幕

|

91九色丨porny最新地址

|

大狠狠大臿蕉香蕉大视频

|

亚洲婷婷五月综合狠狠爱

|

偷窥xxxx盗摄国产

|

久久黄色视屏

|

欧美第一页在线观看

|

2018av天堂在线视频精品观看

|

波多野结衣成人在线

|

久久久久久久网站

|

成人看的羞羞视频免费观看

|

大白肥妇bbvbbw高潮

|

日本欧美色十大禁片毛片

|

av在线免费播放

|

成人无码a区在线观看视频

欧美xxxx见血

|

亚洲一卡二卡三卡四卡在线看

|

精品一区二区三区中文字幕

|

小婷又软又嫩又紧水又多的视频

|

а天堂中文在线官网

|

人妻人人添人妻人人爱

|

欧美视频网址

|

国产日产亚洲精品

|

男人的私人影院

|

亚洲精品aa片在线观看国产

|

少妇的呻吟k8

|

国产一区二区三区视频在线播放

|

女同性av片在线观看免费网站

|

成本人h无码播放私人影院

欧美疯狂做受xxxx高潮

|

a天堂资源在线观看

|

夜色88v精品国产亚洲

|

992tv成人国产福利在线观看

|

人妻少妇av无码一区二区

|

欧美性黑人极品hd变态

|

先锋影音av最新资源网

|

激情成人综合网

|

精品无码人妻一区二区三区不卡

|

欧美日韩精品在线播放

|

少妇人妻大乳在线视频不卡

|

久久在线播放

|

欧美 国产 亚洲 卡通 综合

|

日本少妇做爰免费视频软件

|

暖暖的在线观看日本社区

|

在线亚洲精品国产成人av剧情

|

亚洲一级黄色片

|

久久免费观看午夜成人网站

|

亚洲欧美人色综合婷婷久久

|

欧美亚洲国产日韩一区二区

|

国产精品白丝喷水娇喘视频

|

亚洲性人人天天夜夜摸

|

天天爽夜夜爽视频精品

|

欧美视频www

|

综合色九九

|

又黄又爽又刺激久久久久亚洲精品

|

女警一级淫片免费放

|

国产二区视频在线观看

|

久久久久久一

|

日产高清b站成品片a

|

欧美成人精品福利视频

|

自拍偷在线精品自拍偷无码专区

|

青青免费视频在线观看

|

a中文字幕

|

av国産精品毛片一区二区在线

|

好吊爽在线播放视频

|

日韩欧美综合一区

|

日韩欧美午夜

|

久久青青国产

|

狠狠色综合7777久夜色撩人ⅰ

|

在线播放偷拍一区精品

|

久久r这里只有精品

|

夜夜操天天干

|

夜夜草天天草

|

久久久久久久久久久久

|

午夜影院一区

|

亚洲在战av极品无码

|

国产中文字幕乱人伦在线观看

|

欧美激情免费观看

|

久久久久久综合网

|

日韩激情成人

|

精品人妻系列无码天堂

|

亚洲天堂中文字幕在线观看

|

好吊操这里只有精品

|

四虎永久在线精品免费无码

|

国产精品露脸高清86网站888

|

欧美日韩国产码高清

|

97成人精品区在线播放

|

亚洲午夜无码毛片av久久京东热

|

91视频社区

|

久久免费看

|

91玖玖|

色四月婷婷

|

日本按摩片色xxxx

|

韩国黄色毛片

|

欧美日韩精品久久

|

三级日本 三级韩国 三级欧美

|

国产小视频网站

|

aⅴ在线视频男人的天堂

|

欧美中文字幕一区二区三区

|

久草在线视频在线观看

|

亚洲伊人一本大道中文字幕

|

懂色av中文字幕一区二区三区

|

麻豆精品91

|

日本videos18高清hd下

|

97在线免费观看视频

|

国产精品嫩草影院九色

|

中文字日产乱码免费1~3软件

|

国产免费福利在线视频

|

国自产精品手机在线观看视频

|

国产免费爽爽视频

|

亚洲天堂2017无码中文

|

久久综合激激的五月天

|

jiuse九色|

国产制服丝袜欧美在线观看

|

一本色道久久综合无码人妻

|

国产精品久久福利

|

九九热视频在线免费观看

|

粗暴肉开荤高h文农民工免费视频

|

国产精品伦视频看免费三

|

亚洲а∨天堂久久精品喷水

|

99久久久无码国产精品古装

|

九九视频这里只有精品

|

少妇性l交大片免费观看

|

国产特黄级aaaaa片免

|

未满小14洗澡无码视频网站

|

欧美人与动性行为视频

|

黄色大全免费看

|

午夜视频在线免费

|

日本a级c片免费看三区

|

五月综合久久

|

夜夜摸日日躁欧美视频

|

av毛片基地

|

91网站免费在线观看

|

97久久精品一区二区三区观看

|

麻豆一级视频

|

久久精品人人做人人爱爱站长工具

|

91午夜在线观看

|

噜噜高清欧美内射短视频

|

欧美三级不卡在线观看

|

国产一区二区三区在线观看免费

|

一区精品二区国产

|

国产成人精品无码片区

|

午夜在线观看影院

|

久久精品亚洲精品无码白云tv

|

白嫩少妇和二男三p爽的大声呻吟

|

啪啪av导航

|

日韩 国产 变态另类 欧美

|

色天天

|

韩日在线视频观看

|

91精品国产91久久久久

|

日韩污视频在线观看

|

96毛片|

中文字幕精品无码综合网

|

欧美人与性动交0欧美精一级

|

亚洲综合网站色欲色欲

|

国内精品99

|

九一福利视频

|

97人人添人澡人人爽超碰

|

国产精品国产精品国产专区蜜臀ah

|

香蕉视频2020

|

天天干夜夜玩

|

亚洲精品午夜一区二区电影院

|

国产精品视频偷伦精品视频

|

免费无码av污污污在线观看

|

欧美精品乱人伦久久久久久

|

日本老小玩hd老少配

|

三级免费网址

|

国产免费最爽的乱淫视频a

性做久久久久久

|

福利社91|

日韩动漫av

|

jvid乐乐|

国产午夜成人无码免费看

|

北条麻妃一区二区三区在线视频

|

欧美日韩精品久久久

|

日韩国产小视频

|

玩弄丰满奶水的女邻居

|

林雅儿欧洲留学恋爱日记在线

|

日韩欧美一区在线

|

久久在线精品

|

在线精品亚洲欧美日韩国产

|

999在线视频精品免费播放观看

|

大战肉丝少妇在线观看

|

永久免费看黄

|

四虎永久在线精品视频免费观看

|

欧美性受xxxx黒人xyx性爽

|

国产国拍亚洲精品

|

国产精品视频999

|

欧美色频

|

日本丰满熟妇videossex一

|

久久久精品中文

|

久久精品成人免费国产片

|

毛片无遮挡

|

四虎永久在线精品视频免费观看

|

久久久久蜜桃精品成人片公司

|

天天躁日日躁狠狠很躁

|

一级大黄色片

|

影音先锋在线资源无码

|

亚洲免费视频观看

|

国产精品久久久乱弄

|

欧美色爱综合网

|

第一福利蓝导航柠檬导航av

|

九色porny丨自拍视频

|

人妻少妇乱子伦精品无码专区电影

|

视色影院

|

亚洲一本二卡三卡四卡乱码

|

高清欧美性猛交xxxx黑人猛交

|

av色综合久久天堂av色综合

|

亚洲一级黄色片

|

最新国自产拍小视频

|

青草伊人久久

|

国产精品久久久久久免费软件

|

91二区|

亚洲日本韩国欧美云霸高清

|

性色av一区二区

|

爆乳2把你榨干哦ova在线观看

|

女人夜夜春高潮爽a∨片

|

久久精品192.168.0.1

|

18禁黄网站禁片免费观看

|

亚洲乱码日产精品一二三

|

爱情岛论坛亚洲线路一

|

国产精品自在线拍国产手青青机版

|

久久久久欠精品国产毛片国产毛生

|

中国性欧美videofree精品

|

性做爰片免费视频毛片中文

|

亚洲精品成人网线在线播放va

|

日韩娇小xxxxhd

|

无码国产精品一区二区免费虚拟vr

|

天天射天天色天天干

|

欧美极品xxxxx

|

婷婷五月综合色视频

|

久久机热精品

|

韩日精品在线观看

|

国产成人精品福利一区二区

|

国精品无码一区二区三区在线蜜臀

|

国产丝袜无码一区二区视频

|

亚洲国产精品一区二区成人片

|

丰满少妇被粗大猛烈进人高清

|

黄色大网站

|

性猛交xxxxx按摩中国

|

国产九九九九九九九a片

|

中国videosex高潮hd

|

亚洲欧美日韩不卡

|

成人一区av偷拍

|

天天撸夜夜操

|

av免费播放一区二区三区

|

亚洲成人手机在线

|

国产精品久久久久久久新郎

|

一级特黄bbb大片免费看

|

亚洲欧美校园春色

|

亚洲日韩在线中文字幕综合

|

热舞福利精品大尺度视频

|

欧美日韩视频无码一区二区三

|

激情文学小说区另类小说同性

|

国产午夜亚洲精品理论片色戒

|

成人天堂视频理伦片

|

亚洲一级片免费

|

东京热无码一区二区三区分类视频

|

午夜dj高清免费观看视频

|

色宅男看片午夜大片啪啪

|

日本网站在线看

|

国产偷人爽久久久久久老妇app

|

国产日韩欧美一区二区三区乱码

|

免费无码黄十八禁网站在线观看

|

av在线播放国产

|

久久天天躁狠狠躁夜夜97

|

www.色人阁.com

|

久久嗨|

四虎一区二区三区

|

91美女吸乳羞羞网站

|

国产无套免费网站69

|

久久综合综合久久综合

|

成人免费午夜福利片在线观看

|

免费全部高h视频

|

国产99久久99热这里只有精品15

|

国产不卡网站

|

国产亚洲精品电影网站在线观看

|

日韩一区二区三区精品视频

|

亚洲最大成人网色

|

亚洲六月丁香六月婷婷

|

91av视频在线播放

|

1区1区3区4区产品乱码芒果精品

|

国产普通话bbwbbwbbw

|

www日韩avcom|

美女免费视频网站

|

538国产精品视频一区二区

|

av一级网站

|

成人区人妻精品一熟女

|

国产精品黄页免费高清在线观看

|

岛国精品一区免费视频在线观看

|

7777久久久国产精品消防器材

|

精品久久久中文字幕二区

|

香港日本三级亚洲三级

|

亚洲偷偷

|

最新中文字幕久久

|

亚洲第一页色

|

手机在线免费av

|

99热r|

婷婷丁香激情五月

|

国产成人av在线婷婷不卡九色

|

亚洲产国偷v产偷自拍网址

黄色片a

|

欧州一区|

成人久久久久久久久久久

|

视频一区国产第一页

|

已婚少妇露脸日出白浆

|

无码 人妻 在线视频

|

国产女人高潮叫床免费视频

|

本道综合精品

|

91天天色|

巨胸喷奶水视频www免费网站

|

亚洲一区图片

|

97久久超碰国产精品最新

|

奇米婷婷

|

国产日韩综合一区在线观看

|

亚洲成人一级

|

蜜桃视频韩日免费播放

|

中国年轻丰满女人毛茸茸

|

97人人精品

|

久久大香香蕉国产拍国

|

精品女同一区二区三区

|

少妇人妻综合久久中文字幕

|

日本h在线观看

|

国产又黄又粗又猛又爽视频

|

成人欧美一区二区三区在线

|

av在线一区二区三区四区

|

欧美精品一区二区三区蜜桃视频

|

欧美在线xxxx

|

亚洲午夜在线视频

|

中文精品视频

|

天堂在线中文网www

国产精品久久久久久久久岛

|

欧美性做爰猛烈叫床潮

|

日本边添边摸边做边爱喷水

|

久青草视频

|

国模一区二区三区四区

|

欧美模特做爰xxxⅹxxx

|

亚洲精品国精品久久99热

|

久久久久久久波多野结衣高潮

|

60老熟女多次高潮露脸视频

|

91免费进入|

自拍偷在线精品自拍偷无码专区

|

天天色综合2

|

欧美一区二区三区四区视频

|

日本高清视频网站www

|

youjizzcom国产

|

久久精品女人毛片国产

|

国内少妇高潮嗷嗷叫正在播放

|

国产成人精品视频

|

免费av在线

|

校园春色亚洲激情

|

色99久久久久高潮综合影院

|

色肉色伦交国产69精品

|

手机av在线免费

|

亚洲欧美婷婷

|

自慰小少妇毛又多又黑流白浆

|

www.97超碰|

久久精品亚洲乱码伦伦中文

|

男人的又粗又长又硬

|

日本乱码伦视频免费播放

|

女人裸体性做爰录像

|

亚洲国产精品无码久久一线

|

色版视频在线观看

|

亚洲热线99精品视频

|

亚洲第一视频在线播放

|

国产黄色在线免费看

|

999久久久久

|

色激情网

|

欧美日韩一区二区免费视频

|

国产做受高潮69

|

777亚洲精品乱码久久久久久

|

婷婷激情五月综合

|

欧美做受喷浆在线观看

|

欧美黄色大全

|

国产又白又嫩又紧又爽18p

|

久久久久久九九99精品

|

日韩av综合网

|

国产精品岛国久久久久久久久红粉

|

2020国产成人精品影视

|

成人做爰在线观看

|

最新中文字幕在线

|

欧美丰满白嫩bbw激情

|

人与性动交aaaabbbb

|

国产丝袜在线

|

国产3p又大又爽又粗又硬免费

|

夜晚被公侵犯的人妻深田字幕

|

在线免费观看国产精品

|

最新国产中文字幕

|

国产白丝无码视频在线观看

|

免费午夜无码18禁无码影视

|

高潮又爽又无遮挡又免费

|

久久96国产精品久久99软件

|

懂色中文一区二区三区在线视频

|

日本爽妇网

|

久久亚洲网

|

欧美成人aaaaaaaa免费

|

日本欧美一区二区三区高清

|

国产盼盼私拍福利视频99

|

国产成人精品无码片区

|

尤物99av写真在线

|

性色免费视频

|

欧日韩av|

久久精品国产精品久久久

|

无码av最新无码av专区

|

亚洲va中文字幕无码毛片

|

国产激情图片

|

日韩精品少妇无码受不了

|

四虎网站在线播放

|

亚洲欧美成人aⅴ在线

|

性做爰高清视频在线观看视频

|

男女性爽大片视频

|

亚洲va成无码人在线观看

|

国产一级做a爱片久久毛片a

|

人人妻人人澡人人爽人人精品浪潮

|

少妇愉情理仑片高潮日本

|

中文字幕在线日亚州9

|

中文字幕韩国三级理论

|

国产精品久久久久久福利

|

中文字幕在线观看免费视频

|

日韩性生活大片

|

国产亚洲欧美日韩夜色凹凸成人

|

加勒比一区二区三区

|

日韩美女一区二区三区

|

久热在线视频

|

香蕉视频免费在线

|

国产99青草视频在线播放视

|

日本阿v免费观看视频

|

蜜桃传媒av免费观看麻豆

|

日韩人妻无码一本二本三本

|

性欧美videos高清精品

|

每日在线观看av

|

成人av免费

|

久久久午夜精品福利内容

|

日本三级在线

|

av无码久久久久不卡网站蜜桃

|

春色视频www网站

|

国产免费视频在线

|

亚洲乱亚洲乱少妇无码99p

|

久久婷婷综合色丁香五月

|

黄色在线免费网站

|

四虎永久在线精品884aa

|

国产精品综合av一区二区

|

黄色片一级毛片

|

欧美第一夜

|

成人午夜免费福利

|

国产大片黄在线观看私人影院

|

日韩av无码中文一区二区三区

|

噼里啪啦大全免费观看

|

久久国产午夜精品理论片推荐

|

欧美变态另类牲交zozo

|

51调教丨国产调教视频

|

亚洲熟妇丰满大屁股熟妇

|

国产色婷婷五月精品综合在线

|

久久综合国产

|

伊人久久亚洲

|

国产深夜视频在线观看

|

精品在线一区二区

|

草草在线观看视频

|

www.日韩视频

|

av在线中文字幕不卡电影网

|

av一级黄色

|

久久久久久久国产精品毛片

|

亚洲精品成人av在线

|

久久精品成人亚洲另类欧美

|

国产精品久久久久久免费

|

天天躁夜夜躁天干天干2022

|

亚洲免费在线播放

|

色婷婷综合久久中文字幕雪峰

|

在线播放免费人成毛片试看

|

久久国产午夜精品理论片34页

|

18禁无遮挡肉动漫在线播放观看

|

成人在线手机视频

|

国产中文字幕一区二区

|

性生交大片免费看女人按摩

|

欧美日韩一区二区三区精品

|

韩国专区福利一区二区

|

欧美黑人狂野猛交老妇

|

欧美精品乱码99久久影院

|

国产理论高清一卡二卡三卡

|

国产伦久视频免费观看视频

|

我和岳m愉情xxxx国产91

|

麻豆影视大全

|

久91|

亚洲色大成网站久久久

|

亚洲精品午夜理伦不卡在线观看

|

国产午夜性春猛交ⅹxxx

|

日韩美女乱淫aaa高清视频

|

国产成人亚洲综合色

|

一区二区三区四区免费视频

|

免费观看的无遮挡av

|

成人小视频在线免费观看

|

免费人成在线观看

|

伊人精品成人久久综合97

|

亚洲天堂成人在线

|

少妇av射精精品蜜桃专区

|

亚洲色爱免费观看视频

|

国产亚洲精久久久久久无码77777

|

国产精品无码a∨精品影院app

|

粉嫩av一区二区三区四区免费

|

性欧美俄罗斯极品

|

亚洲xxxx做受欧美

|

欧美激情一区二区三级高清视频

|

欧美久久网

|

亚洲 日韩 国产 制服 在线

|

精品国产一区二区在线观看

|

91秘密入口|

理论片中文字幕在线观看

|

日韩在线视频网

|

欧美伦理片

|

黄色一节片

|

欧美日产欧美日产国产精品

|

福利久久久

|

婷婷激情小说网

|

www.色网站

|

少妇的肉体k8经典

|

欧美在线一二

|

午夜影院在线免费观看

|

欧美熟妇xxzoxxzo视频

|

亚洲欧美日韩精品专区

|

日韩av中文无码影院

|

一本久久伊人热热精品中文字幕

|

天天爱天天做天天爽夜夜揉

|

欧美精品亚洲精品日韩专区

|

台湾chinesehdxxxx少妇

|

91视频网页|

在线播放国产一区二区三区

|

国产成人无码a区在线观看视频app

|

欧美人与性动交ccoo

|

韩国乱码伦视频免费

|

忘忧草在线社区www中国中文

|

草逼网站

|

精品国产一区av天美传媒

|

夜夜躁狠狠躁日日躁202

|

亚洲第一天堂av

|

成人精品国产一区二区4080

|

日本丰满少妇免费一区

|

国产精品a一区二区三区网址

|

国产av无码专区亚洲版综合

|

国产精品麻豆va在线播放

|

国产精品女同久久久久电影院

|

精品久久久久中文字幕日本

|

日韩内射美女片在线观看网站

|

成年性午夜无码免费视频

|

色图综合网

|

欧美一区|

亚洲卡一卡二新区

|

日本三级黄色录像

|

天天综合永久入口

|

性xx十八spa按摩

|

成年人黄色片网站

|

精品综合久久88少妇激情

|

国产一区二区三区又黄又爽

|

亚洲精品9

|

日韩精品极品视频在线

|

日日鲁鲁鲁夜夜爽爽狠狠

|

久久亚洲精品国产

|

日韩成人av在线播放

|

少妇奶水亚洲一区二区观看

|

日韩精品视频一区二区三区

|

全部露出来毛走秀福利视频

|

欧美精品1区2区

|

久久小草亚洲综合

|

在线黄色免费

|

手机免费av

|

东京热人妻丝袜av无码

|

国产欧美国产综合每日更新

|

乱亲女秽乱长久久久

|

51ⅴ精品国产91久久久久久

|

免费看黄网站在线观看

|

国产ae86亚洲福利入口

|

久热这里只有精品99国产6

|

无码精品a∨在线观看十八禁

|

成人欧美一区二区三区视频

|

亚洲天堂av免费在线观看

|

92国产精品午夜福利无毒不卡

|

91尤物国产福利在线观看

|

成年人黄色大片大全

|

日本精品videossex 黑人

|

亚洲综合网国产精品一区

|

国产裸拍裸体视频在线观看

|

九九九九精品视频在线观看

|

黄色片地址|

韩国极品少妇xxxxⅹ视频

|

999久久久久

|

亚洲一区综合图区

|

久久久久久综合网天天

|

亚洲乱码一卡二卡卡3卡4卡

|

男女下面一进一出好爽视频

|

久久不见久久见中文字幕免费

|

无码成人精品区在线观看

|

嫩草网站在线观看

|

xxxxx在线视频|

国产91精品久久久久久久

|

婷婷激情五月综合

|

十八禁裸体www网站免费观看

|

亚欧无线一线二线三线区别

|

日韩av日韩|

久久综合综合久久

|

国产亚洲精品自在久久蜜tv

|

无码人妻丰满熟妇片毛片

|

亚洲少妇网站

|

亚洲天天做日日做天天谢日日欢

|

99热成人精品国产免费

|

亚洲精品少妇一区二区

|

国产人妻熟女ⅹxx高跟丝袜写真

|

99这里有精品视频视频

|

欧美丰满妇大ass

|

亚洲人成人网色www

免费黄色在线播放

|

美女又黄又免费

|

一级全黄裸体免费观看视频

|

伊人焦久影院

|

亚洲一区二区久久久

|

国产午夜亚洲精品理论片八戒

|

成人免费色视频

|

人禽杂交18禁网站免费

|

久久成人a毛片免费观看网站

|

7777av|

女教师高潮黄又色视频

|

欧美中文字幕一区二区

|

妖精视频一区二区三区

|

在线欧美日韩制服国产

|

爱看av在线入口

|

国产精品久久久久久久久久久久久久久久久久

|

国产精品毛片在线完整版

|

欧洲亚洲一区二区三区四区五区

|

av动漫免费看|

国内揄拍国内精品对白86

|

动漫无遮挡羞视频在线观看

|

日产精品一区二区三区在线观看

|

视频在线观看网站免费

|

国产真实交换配乱淫视频,

四虎亚洲欧美成人网站

|

男女69视频|

一本一道久久a久久综合精品

|

97av视频|

真实乱偷全部视频

|

色视频一区二区三区

|

国产成人无码午夜福利在线直播

|

草久av

|

日本理伦片午夜理伦片

|

久久精品视频观看

|

欧美黑人疯狂性受xxxxx喷水

|

欧美成人看片一区二三区图文

|

国产在线视频91

|

日本午夜精品一区二区三区电影

|

欧美成人天堂

|

大伊香蕉在线精品视频75

|

亚洲精品456在线播放dvd

|

超碰人人人人人人

|

国产又粗又猛又爽又黄的视频免费

|

久久亚洲道色综合久久

|

四虎亚洲精品成人a在线观看

|

影音先锋女人aa鲁色资源

|

中日韩在线播放

|

黄色毛片视频免费

|

久久精品国产字幕高潮

|

欧美爽爽|

久久久久久久波多野结衣高潮

|

少妇哺乳期在线喷奶

|

亚洲自拍另类

|

欧美视频三区

|

精品国产福利一区二区三区

|

天堂а√在线中文在线

|

亚洲精品人成无码中文毛片

|

久操热久操

|

欧美精品1卡二卡三卡四卡

成人午夜精品一区二区三区

|

中文字幕国产日韩

|

欧美精品成人在线

|

亚洲午夜福利院在线观看

|

欧美成年视频

|

欧美xxxx精品另类

|

性欧美精品高清

|

国产三级不卡

|

蜜桃成熟时李丽珍在线观看

|

7777欧美大白屁股ass

|

人人妻人人澡人人爽人人精品电影

|

亚洲国产精品久久精品怡红院

|

日本高清免费aaaaa大片视频

|

国内精品一区二区福利视频

|

四虎国产精亚洲一区久久特色

|

vr成人片在线播放网站

|

国产免费无遮挡吸乳视频

|

免费久久99精品国产婷婷六月

|

www.51色.com|

成人久久久久爱

|

亚洲国产成人无码精品

|

国产成人精品亚洲一区

|

亚洲小少妇|

国产后入又长又硬

|

中国妞xxxhd露脸偷拍视频

|

欧美孕妇姓交大片

|

成人午夜高潮刺激免费视频

|

日啪|

国内精品国内自产视频

|

人妻 日韩 欧美 综合 制服

|

国产老女人精品毛片久久

|

韩国三级在线 中文字幕 无码

|

成人h动漫精品一区二区原神

|

日韩在线播放中文字幕

|

国产免费av网址

|

国产成人精品午夜福利在线观看

|

成人免费视频一区二区

|

91久久精品美女高潮

|

白嫩少妇bbw撒尿视频

|

新版资源天堂中文

|

欧美日韩一区二区三区视频播放

|

淫久久

|

男操女视频网站

|

亚洲a∨国产av综合av

|

亚洲人成人毛片无遮挡

|

欧美做受视频播放

|

亚洲欧美日产综合在线

|

日xxxx|

久久精品aⅴ无码中文字字幕蜜桃

|

精品久久久久久无码人妻

|

五月婷婷深爱

|

成人精品免费网站

|

69亚洲精品久久久

|

饥渴的少妇和男按摩师

|

一级黄色视

|

国产又色又爽又黄的网站在线

|

久热这里只有精品12

|

中国丰满少妇熟乱xxxx

|

国产精品va在线播放

|

免费国偷自产拍精品视频

|

伊人热热|

激情影院内射美女

|

少妇被粗大的猛烈进出免费视频

|

尤物97国产精品久久精品国产

|

极品女神爆呻吟啪啪

|

色婷婷久久综合中文久久蜜桃av

|

黄网在线观看视频

|

久99久无码精品视频免费播放

|

欧洲国产伦久久久久久久

|

国产一级片av

|

超碰95在线

|

夜夜嗨av一区二区三区免费区

|

香蕉久久网

|

国产麻豆精品一区

|

日韩国产亚洲欧美成人图片

|

麻豆国产原创视频在线播放

|

黑人vs日本人ⅹxxxhd

|

久青草国产在视频在线观看

|

国产熟睡乱子伦午夜视频麻豆

|

秋霞鲁丝无码一区二区三区

|

电车侵犯高潮失禁在线看

|

hitomi一区二区三区精品

|

国产91边播边对白在线

|

欧美激情亚洲综合

|

无码人妻丰满熟妇区96

|

爱情岛亚洲论坛福利站

|

窝窝午夜看片国产精品

|

夜夜做爰www|

青青草无码精品伊人久久蜜臀

|

亚色综合

|

午夜成人精品福利网站在线观看

|

日韩精品一区二区午夜成人版

|

国产内射爽爽大片

|

国产成人无码一区二区三区

|

国精产品一二三区精华液

|

日本人成在线播放免费课体台

|

亚洲va在线∨a天堂va欧美va

|

欧美另类bbbxxxxx另类

|

一本色道综合久久欧美日韩精品

|

精品一区免费

|

欧美性做爰猛烈叫床潮

|

天堂俺去俺来也www色官网

|

大伊香蕉精品一区视频在线

|

色婷婷综合久久久久中文字幕

|

亚洲午夜国产

|

东京热无码人妻一区二区av

|

久久国产精品娇妻素人

|

yes4444视频在线观看

|

久久久久久久久久久av

|

午夜网页

|

精品高朝久久久久9999

|

亚洲日日日|

少妇在线

|

√最新版天堂资源网在线下载

|

国产诱惑av|

久久精品国产丝袜人妻

|

蜜臀av性久久久久蜜臀aⅴ流畅

|

免费看片91

|

97精品伊人久久大香线蕉app

|

久久久久久久99精品国产片

|

国产亚洲一卡2卡3卡4卡新区

|

免费做爰猛烈吃奶摸视频在线观看

|

亚洲精品国产成人

|

国产剧情麻豆女教师在线观看

|

少妇久久久被弄到高潮

|

强奷乱码中文字幕

|

免费观看日韩钙片gv网站

|

丁香六月激情

|

久久精品国产99久久久古代

|

亚洲视频黄

|

天天躁日日躁狠狠躁av

|

天堂一区二区mv在线观看

|

人人玩人人添人人澡超碰偷拍

|

国产夜夜嗨

|

四虎永久免费地址

|

日本免费不卡高清网站

|

亚洲成成熟女人专区

|

免费看男人j放进女人p的视频

|

午夜福利1000集在线观看

|

加勒比久久久

|

亚洲欧美高清一区二区三区

|

成人福利影院

|

无码精油按摩潮喷在播放

|

狠狠干欧美

|

国产产在线精品亚洲aavv

|

中国黄色片子

|

欧美日韩在线观看一区

|

午夜片神马影院福利

|

少妇挑战三个黑人惨叫4p国语

|

www.青青操

|

久艹视频在线观看

|

亚洲成在人线在线播放无码

|

亚洲日本香蕉视频观看视频

|

天堂一二三区

|

性少妇mdms丰满hdfilm

|

国产欧美一区二区三区国产幕精品

|

青青五月天|

日韩精品xxx

|

天天摸天天舔天天操

|

亚洲蜜桃精久天干天干天啪啪夜l

|

久久久亚洲欧洲日产国码二区

|

巨胸爆乳美女露双奶头挤奶

|

中文在线天堂www

|

动漫精品无码h在线观看

|

夜夜爱夜鲁夜鲁很鲁

|

欧美精品动漫

|

热久久99热精品首页

|

在线亚洲一区二区

|

久艹av|

成人免费观看男女羞羞视频

|

亚洲国产香蕉碰碰人人

|

91人人爽

|

人人干人人插

|

亚洲欧洲av无码专区

|

二色av

|

超碰免费成人

|

亚洲视频综合网

|

亚洲中文无码人a∨在线

|

97久久婷婷五月综合色d啪蜜芽

|

日韩av视屏|

无码人妻丰满熟妇a片护士

麻豆av剧情

|

国产精品青草久久福利不卡

|

亚洲国产成人久久

|

成人亚洲欧美激情在线电影

|

日韩黄色短视频

|

99久久免费精品国产免费高清

|

精品少妇人妻av久久久

|

亚洲 欧美 日韩 综合

|

妓女爽爽爽爽爽妓女8888

|

绝顶高潮videos合集

|

少妇人妻偷人精品视频

|

国产精品91久久久

|

超碰在线图片

|

亚洲色图在线观看视频

|

久久天堂精品

|

精品一卡二卡三卡四卡兔

|

性精品|

在线国产中文字幕

|

亚洲美女牲交高清淅视频

|

久久国产超碰女女av

|

在线aaa|

亚洲国产成在人网站天堂

|

在线精品一区

|

91日韩中文字幕

|

少妇情理伦片丰满午夜在线观看

|

在线 无码 中文字幕 强 乱

|

国产欧美日韩亚洲一二三区

|

久色|

黄色网址你懂的

|

欧洲免费一区二区三区视频

|

国产精品亲子乱子伦xxxx裸

|

久久久999精品

|

av片免费在线播放

|

午夜无码精品国产片

|

欧美videos另类精品

|

日本人与禽zozzo小小的几孑

|

久久精品国产精品亚洲蜜月

|

中文字幕在线国产

|

情趣蕾丝内衣少妇啪啪av

|

久久国产欧美成人网站

|

亚洲第一毛片

|

人妻在厨房被色诱 中文字幕

|

亚洲午夜久久久影院

|

国产精品日韩av

|

国产精品一区二av18款

|

丁香激情综合

|

国产毛片毛片精品天天看软件

|

国产成人高潮免费观看精品

|

欧美性猛交ⅹxx乱大交

|

亚洲大码熟女在线

|

香港三级日本三级

|

国产亚洲欧美精品久久久www

|

天天躁夜夜躁狠狠是什么心态

|

91看片淫黄大片一级在线观看

|

国产免费又爽又刺激在线观看

|

激情欧美一区二区免费视频

|

亚洲人成77777在线播放网站

|

日韩美一区二区三区

|

一级做性色α爱片久久毛片色

|

人妻少妇精品视频无码专区

|

国产成人免费一区二区60岁

|

国产免费xoxo在线视频

|

日产成品片a直接观看入

|

免费看欧美成人a片无码

|

日韩成人大屁股内射喷水

|

色综合视频一区二区三区44

|

国产果冻豆传媒麻婆

|

欧美99|

亚洲精品国产一区二区图片

|

国产一区二区三区精品视频

|

91精品播放

|

激情亚洲图片激情亚洲小说

|

亚洲天堂免费在线观看视频

|

久久99久久久

|

久久久久久久久久久影院

|

少妇资源|

国产午夜亚洲精品不卡下载

|

最新亚洲人成无码网www电影

|

www91自拍

|

99国产精品久久99久久久

|

久久精品久久精品久久39

|

人妻av中文字幕无码专区

|

久久www免费人成看片好看吗

|

久久国产精品老女人

|

91私密视频

|

国产全肉乱妇杂乱视频1

|

午夜精品久久久久久久久久

|

他掀开裙子把舌头伸进去添视频

|

青椒国产97在线熟女

|

国产乱人伦精品

|

国产成人精品无码片区

|

免费av在线网站

|

九色精品在线

|

国产亚洲精品久久一区二区

|

日本亚欧热亚洲乱色视频

|

亚洲第一网站男人都懂

|

交做爰xxxⅹ性爽

|

性史性农村dvd毛片

久操资源网

|

亚洲欧美国产国产综合一区

|

亚洲性少妇性猛交wwww乱大交

|

人人妻人人澡人人爽人人精品电影

|

亚洲成色在线综合网站免费

|

亚洲欧美一区二区三区日产

|

波多野结衣av在线观看

|

精品国产乱码久久久久久软件大全

|

国产精品一品二区三区四区18

|

国产精品亚洲欧美日韩在线观看

|

波多野结衣乳喷高潮视频

|

欧美高清处破的免费视频

|

午夜看片在线

|

99精品电影一区二区免费看

|

久久久精品2019免费观看

|

天堂aⅴ无码一区二区三区

亚洲熟女乱色综合亚洲小说

|

国产喂奶挤奶一区二区三区

|

永无久网址在线码观看

|

九九99re热线精品视频

|

国产av天堂亚洲国产av天堂

|

久久色婷婷|

香蕉福利视频

|

无码av中文一区二区三区桃花岛

|

成年女人色毛片

|

成年人一级黄色片

|

av中文字幕av

|

成本人妻片无码中文字幕免费

|

色妞色综合久久夜夜

|

老牛嫩草一区二区三区眼镜

|

无码人妻精品一区二区在线视频

|

无码人妻丰满熟妇啪啪

|

国产如狼似虎富婆找强壮黑人

|

欧美白人最猛性xxxxx

|

欧美a图

|

成人高潮片免费软件69视频

|

精品一区二区三区影院在线午夜

|

国产免费拔擦拔擦8x在线播放

|

国产成人精品一区二区秒拍

|

中文无码一区二区不卡av

|

少妇三级全黄在线播放

|

日本怡春院一区二区三区

|

91一区二区三区

|

国产精品无码av在线一区

|

成人免费播放视频777777

|

中文字幕一区二区三区手机版

|

亚洲天天|

成人性生交大片免费看r视频

|

色一情一区二区三区四区

|

久久久精品999

|

亚洲精品国产精

|

婷婷六月久久综合丁香

|

a天堂在线观看视频

|

韩国无码av片在线观看网站

|

国产精品毛多多水多

|

亚洲精品日韩一区二区电影

|

日韩av爽爽爽久久久久久

|

国产香蕉一区二区三区在线视频

|

亚洲调教

|

后进式无遮挡啪啪摇乳动态图

|

欧洲成人午夜免费大片

|

欧美亚洲国产手机在线有码

|

免费精品国自产拍在线观看

|

暖暖的在线观看日本社区

|

亚洲精品无码av专区最新

|

欧美日韩综合在线

|

一级片啪啪

|

成人在线免费高清视频

|

毛片黄片免费看

|

扒开双腿疯狂进出爽爽爽

|

国产日韩在线亚洲色视频

|

成人免费影视网站

|

国产精品午夜爆乳美女视频

|

成人啪精品视频网站午夜

|

曰韩欧美亚洲美日更新在线

|

一本之道综合在线

|

男人天堂aaa|

va婷婷在线免费观看

|

亚洲国产精品无码久久一区二区

|

亚洲性猛交xxxx乱大交

|

亚洲美女精品视频

|

日韩精品免费一线在线观看

|

91九色国产视频

|

男ji大巴进入女人的视频小说

|

国产免费人成视频在线播放播

|

成人福利视频在

|

日韩精品一区二区中文字幕

|

亚洲人a成www在线影院

|

国产大屁股喷水视频在线观看

|

国产乱码一卡二卡3卡4卡网站

|

麻豆精品国产熟妇aⅴ一区

久久伊人精品青青草原vr

|

欧美极品少妇×xxxbbb

|

精品一二三区久久aaa片

|

国产精品黄色裸体片

|

亚洲成vr人片在线观看天堂无码

|

国产精品视频久久久久久

|

黄瓜视频成人

|

国产精品婷婷久久久久久

|

亚洲国产精品久久电影欧美

|

少妇一夜三次一区二区

|

欧美亚洲国产成人

|

一区二区中文字幕在线观看

|

无码av中文出轨人妻

|

欧美aaaa视频|

综合久|

玖玖成人

|

国产一级片在线

|

国产91小视频

|

国产极品一区二区

|

国产卡一卡二卡三无线乱码新区

|

中文字幕色偷偷人妻久久

|

鲁丝片一区二区三区毛片

|

精品日本一区二区三区在线观看

|

色一色成人网

|

国产美女视频91

|

女人被狂躁c到高潮喷水电影

|

婷婷六月在线精品免费视频观看

|

中文永久有效幕中文永久

|

欧美整片在线

|

国产精品成人99久久久久

|

337p日本大胆欧美人视频

|

国产精品一区二区不卡

|

国产精品自在线拍国产手青青机版

|

精精国产xxxx在线观看主放器

|

日日爱视频

|

美女搞黄在线观看

|

天堂最新版资源网

|

久久伊人色av天堂九九

|

天堂а在线最新版在线

|

成人高清视频在线观看

|

一区国产在线

|

爱看av在线入口

|

成人免费久久

|

日韩一区二区三区四区区区

|

一本大道东京热无码aⅴ

|

国产成人无码综合亚洲日韩

|

亚洲乱亚洲乱妇

|

欲色影视天天一区二区色香欲

|

亚洲日本va午夜中文字幕久久

|

爱爱视频网站免费

|

人人草视频在线

|

美国一级大黄一片免费的网站

|

国产ts人妖另类

|

最新中文字幕av无码专区不

|

av激情亚洲男人的天堂

|

亚洲成a人片77777kkkk1在线观看

|

无码国产精品免费看

|

人人av在线

|

www.av在线播放

|

午夜在线看的免费网站

|

2021年国产精品每日更新

|

国产极品美女高潮无套嗷嗷叫酒店

|

中文字幕av无码免费久久

|

欧美成人免费va影院高清

|

亚洲一区日韩高清中文字幕亚洲

|

亚洲色图21p

|

免费国产成人高清在线观看网站

|

亚洲区另类春色综合小说

|

久久久久久网址

|

久久久久99精品国产片

|

99久久无色码中文字幕人妻蜜柚

|

日本一卡2卡3卡四卡精品网站

|

av无码久久久久不卡网站下载

|

成人精品亚洲

|

97人人澡人人爽人人模亚洲

|

黄色激情av|

久久9久久

|

伊人久久大香线蕉精品

|

超碰caopor|

女人扒开屁股桶爽30分钟

|

亚洲图片在线视频

|

av拍拍拍

|

免费国产在线一区二区

|

成人免费看片98欧美

|

日本高清不卡aⅴ免费网站

性折磨bdsm虐乳欧美激情另类

|

国产精品欧美成人

|

东京热无码一区二区三区分类视频

|

成人做爰高潮片免费视频美国

|

99色在线|

综合色在线

|

午夜福利麻豆国产精品

|

国产毛片农村妇女系列bd

|

亚洲区色欧美另类图片

|

国产激情免费视频在线观看

|

久久久久久久免费

|

毛片内射-百度

|

精品三级久久久久电影我网

|

一级特黄bbb大片免费看

|

欧美老熟妇又粗又大

|

天堂视频一区

|

99爱在线

|

鲁丝片一区二区三区

|

二区视频在线

|

亚洲色婷六月丁香在线视频

|

麻豆高清

|

亚洲综合久久无码色噜噜赖水

|

脱了美女内裤猛烈进入gif

|

国产免费视频青女在线观看

|

国产av成人无码精品网站

|

97免费视频观看

|

国产在线观看99

|

国产狂喷水潮免费网站www

|

国产偷伦视频片免费视频

|

a毛片毛片看免费

|

人妻洗澡被强公日日澡

|

97人妻人人揉人人躁人人

|

麻豆一区二区三区在线观看

|

大尺度做爰呻吟舌吻网站

|

国产亚洲精品超碰热

|

亚洲卡一卡二卡三乱草莓

|

老女人任你躁久久久久久老妇

|

成人午夜福利免费无码视频

|

中文字幕第一页久久

|

在线第一页

|

国产午夜精品一区二区三区

|

欧洲vat一区二区三区

|

亚洲 欧美日韩 综合 国产

|

日本少妇全身按摩做爰5

|

av黄在线|

成人涩涩日本国产一区

|

国产一区二区三区四区五区六区

|

av免费亚洲

|

亚洲天堂在线观看视频

|

婷婷四虎东京热无码群交双飞视频

|

欧美a网站

|

久久精品亚洲a

|

人妻av一区二区三区精品

|

亚洲天堂午夜

|

欧美日韩国产精品激情在线播放

|

www.国产二区

|

av在线不卡一区

|

在线观看中文字幕视频

|

竹菊影视欧美日韩一区二区三区四区五区

|

欧美v日韩v亚洲v最新在线观看

|

www丫丫国产成人精品

|

亚洲日韩激情无码一区

|

免费的色视频

|

性高爱久久久久久久久

|

摸进她的内裤里疯狂揉她动图视频

|

体内谢xxxxx视少妇频

|

亚洲自偷自偷偷色无码中文

|

丰满少妇被猛烈进入

|

久久久精品国产一二三产区区别

|

国产香蕉久久

|

亚洲男人的天堂在线aⅴ视频

|

久久免费看

|

婷婷色香合缴缴情av第三区

|

亚洲综合精品在线

|

国产国拍亚洲精品永久软件

|

91黄色大片

|

四虎影库久免费视频

|

日本高清免费毛片大全awaaa

|

欧美巨大黑人精品一.二.三

|

久久久精品区

|

国产日产精品一区二区三区四区的观看方式

|

国产精品人人妻人人爽人人牛

|

91久久婷婷国产一区二区三区

|

91国偷自产一区二区三区水蜜桃

|

成人性生交大片免费看小说

|

毛片在线视频播放

|

国产精品videosex极品

|

国产69精品久久久久9999不卡免费

|

国产欧美一区二区精品婷婷

|

免费萌白酱国产一区二区三区

|

日韩av网站在线观看

|

www.夜夜夜|

黑人糟蹋人妻hd中文字幕

|

国产精品亚洲产品一区二区三区

|

九一精品视频

|

国产精品嫩草久久久久

|

欧美成人免费视频

|

国产精品久久久久久久久久妞妞

|

日韩成人无码v清免费

|

成人性生交大免费看

|

国产九一精品

|

99久久人妻精品免费一区

|

超级碰97直线国产免费公开

|

欧美肥婆性猛交xxxⅹ

|

麻豆国产视频

|

日本三级欧美三级人妇视频黑白配

|

欧美精品成人a区在线观看

一区二区三区网

|

黄色a级片在线观看

|

另类激情综合

|

我要操av

|

91视频网|

亚洲高清av|

日本一二三不卡视频

|

久久久99精品成人片

|

99麻豆久久久国产精品免费

|

99国产精品久久久久久久久久久

|

色一情一乱一伦视频

|

亚洲小说区图片区另类春色

|

久久精品探花

|

亚洲日韩v无码中文字幕

|

成人视屏在线观看

|

亚洲熟女乱色综合一区小说

|

99黄视频|

精品国产成人av在线免

|

视频一区二区中文字幕

|

日本一级淫片免费啪啪琪琪

|

久操热线

|

中文字幕婷婷

|

日韩丰满少妇无吗视频激情内射

|

中文字幕人妻无码一区二区三区

|

日本少妇做爰全过程毛片

|

亚洲爱爱爱

|

天堂sv在线最新版在线

|

亚洲色无码一区二区三区

|

色女人av

|

玖玖热视频

|

无码日韩av一区二区三区

|

无码137片内射在线影院

|

国产精品永久久久久久久www

|

插插网站

|

色妞www精品视频二

韩国毛片在线

|

亚洲一区二区三区四区五区不卡

|

每日更新av

|

成人免费午夜视频69影院

|

熟妇人妻不卡无码一区

|

亚洲天堂bt|

国产精品1区2区3区在线观看

|

自拍亚洲综合在线精品

|

穿越异世荒淫h啪肉np文

|

国产精品一v二v在线观看

|

精品综合久久久久久98

|

国产精品19乱码一区二区三区

|

免费精品国产自产拍在线观看图片

|

久久久久国产精品人妻aⅴ果冻

|

中国videosex高潮hd

|

免费人成视频19674不收费

|

亚洲精品久久久口爆吞精

|

久操五月天

|

两个人看的www免费视频中文

|

香蕉久久人人爽人人爽人人片av

|

久久久噜久噜久久综合

|

日韩午夜一区

|

国产成人一区二区三区

|

未满成年国产在线观看

|

激情偷乱人成视频在线观看

|

亚洲第99页

|

97精品亚成在人线免视频

|

美女国产毛片a区内射

|

野草社区在线观看

|

欧洲久久精品

|

一区二区三区在线免费观看视频

|

一本之道久

|

久久精品国产男包

|

日韩亚av无码一区二区三区

|

丰满大乳国产精品

|

拍国产乱人伦偷精品视频

|

亚洲日本精品国产第一区二区

|

国产免费黄色大片

|

视色网站

|

久久久美女

|

午夜亚洲aⅴ无码高潮片苍井空

|

99视频在线精品

|

aaaa级毛片欧美的

|

精品国产乱码久久久久久口爆

|

91抖音成人|

蜜桃色视频

|

亚洲乱码日产精品b

|

一级一片免费观看

|

日韩中文字幕无码一区二区三区

|

观看av免费

|

国产精品aⅴ视频在线播放

中国产xxxxa片在线观看

|

caopor在线视频

|

youjizz.com在线播放

|

亚洲综合视频在线

|

亚洲中久无码永久在线观看同

|

水蜜桃av无码一区二区

|

成人无码α片在线观看不卡

|

国产成人毛片在线视频

|

国产亚洲情侣一区二区无

|

亚洲午夜国产成人av电影

|

国产精品va尤物在线观看

|

粉嫩av一区二区三区免费观看喜好

|

日本一卡2卡3卡4卡5卡精品视频

|

色婷视频|

中文字幕无码专区人妻系列

|

国产欧美日韩专区发布

|

√天堂资源8在线官网

|

97久久精品人人澡人人爽

|

国产精品欧美精品

|

久久久久久美女精品啪啪

|

懂爱av性色av粉嫩av

|

天天插天天搞

|

国产精品v欧美精品v日韩

|

亚洲永久精品ww.7491进入

|

成人午夜在线播放

|

中文字幕二区三区

|

亚洲综合成人婷婷五月在线观看

|

欧美日韩亚洲成人

|

少妇被粗大的猛烈进出动视频

|

国产精品一区二区四区

|

欧美一二级

|

一级做a爰片久久毛片潮喷动漫

|

麻豆91精品91久久久的优点

|

欧美性色黄大片www喷水

|

少妇久久久久久被弄高潮

|

一级全黄毛片

|

沈阳45老熟女高潮喷水亮点

|

国内偷自第一区二区三区

|

免费av网站大全

|

欧美一级视频免费

|

91在线观看视频网站

|

99热8|

国产无遮挡又爽又黄大胸免费

|

国产成熟妇女性视频电影

|

免费网站日本a级淫片免费看

|

国产精品免费拍拍10000部2

|

精品无码av无码免费专区

|

伊人久久综合视频

|

无人区码一码二码三码区别新月

|

yzzavcom免费观看视频

|

偷窥目拍性综合图区

|

中文字幕乱码一区二区三区四区

|

色综合久久久无码中文字幕波多

|

欧美一区二区三区在线观看

|

久久www免费人咸_看片

|

国产麻豆91精品三级站

|

艳妇臀荡乳欲伦69调教视频

|

成人激情开心网

|

播放男人添女人下边视频

|

欧美熟妇丰满肥白大屁股免费视频

|

中文在线天堂网www

国产精品人妻熟女毛片av

|

视频在线一区二区三区

|

国产在线精品成人一区二区

|

黄色短视频在线播放

|

黄网站在线免费

|

亚洲午夜久久久影院

|

男人巨茎大战欧美白妇

|

国产婷婷色一区二区三区在线

|

色猫成人网

|

精品少妇无码一区二区三批

|

亚洲人成绝费网站色www

|

国产成人免费无码视频在线观看m

|

91精品国产综合久久婷婷香

|

六月色婷婷

|

18禁成人黄网站免费观看久久

|

亚洲gv猛男gv无码男同短文

|

亚洲国产成人资源在线

|

香蕉久久网

|

av在线网址观看

|

www.黄色片|

国产精品久久久久久三级

|

少妇人妻综合久久中文字幕

|

无码日韩人妻av一区二区三区

|

欧美变态另类牲交zozo

|

青青伊人国产

|

欧日韩在线

|

草草浮力地址线路①屁屁影院

|

四虎永久在线精品国产馆v视影院

|

久久久久久成人毛片免费看

|

蜜桃视频一区二区三区在线观看

|

亚洲精品国偷拍自产在线

|

午夜高清在线无码

|

国产精品igao视频网入口

|

av在线播放中文字幕

|

久久男人av资源网站无码

|

国产a精品

|

极品少妇一区二区三区四区

|

可以看av

|

人妻av无码中文专区久久

|

深夜影院在线观看

|

精品一区二区无码免费

|

秋霞7777鲁丝伊人久久影院

|

色老头在线视频

|

一区二区三区高清日本vr

|

国产精品自产拍在线观看55亚洲

|

91久久中文字幕

|

国产农村妇女毛片精品久久麻豆

|

亚洲不卡视频

|

久久综合亚洲鲁鲁五月天

|

国产成人无码午夜视频在线观看

|

天天操天天射天天爽

|

精品无码免费专区毛片

|

在教室伦流澡到高潮h麻豆

图片区偷拍区小说区

|

懂色a v

|

日韩a在线|

国产精品禁忌a片特黄a片

|

少妇太爽了在线观看免费视频

|

香蕉成人啪国产精品视频综合网

|

爽啪啪gif动态图第136期

|

国产精品久久久久久久久久久久午夜片

|

一本之道高清码狼人

|

国产午夜久久

|

9九色桋品熟女内射

|

波多野结衣高清一区二区三区

|

久热这里只有精品12

|

一边做一边喷17p亚洲乱妇50p

|

一道本av在线

|

免费又黄又粗又爽大片69

|

欧美视频区高清视频播放

|

五月天堂网

|

日韩免费一区二区

|

激情国产一区二区三区四区

|

日本少妇浓毛bbwbbwbbw

|

少妇裸体长淫交视频免费观看

|

精品久久久久久无码专区不卡

|

国产剧情av引诱维修工

|

国产人妻aⅴ色偷

|

337p粉嫩大胆噜噜噜亚瑟影院

|

国产女人18水真多18精品一级做

|

国产片91

|

99国产超薄丝袜足j在线播放

|

九色porny丨国产首页在线

|

精品亚洲欧美高清在线观看

|

中文字幕亚洲乱码熟女一区二区

|

狠狠色视频

|

麻花豆传媒mv在线观看网站

|

亚洲国产精品成人av在线

|

无码国产精品一区二区高潮

|

91看片在线观看

|

影音先锋每日av色资源站

|

国产在线观看香蕉视频网

|

97久久精品无码一区二区天美

|

夜夜躁狠狠躁日日躁2002

|

欧美性猛交ⅹxxx乱大交妖精

|

欧美精品在线免费

|

永久免费无码日韩视频

|

国产精品鲁鲁鲁

|

久久精品国产欧美日韩

|

人妻无二区码区三区免费

|

国产精品亚洲а∨天堂免在线

|

亚洲色中文字幕在线播放

|

一级黄色大片网站

|

免费无码麻豆av片在线观看

|

一区二区三区四区在线不卡高清

|

丝袜高潮流白浆潮喷在线播放

|

波多野结衣视频网址

|

中国挤奶哺乳午夜片

|

国产日产欧产精品

|

又粗又爽又猛高潮的在线视频

|

在线播放不卡av

|

乌鸦热v2ba在线观看

|

久久久精品一区二区

|

日韩污视频在线观看

|

国产成人av大片在线观看

|

超碰免费在线播放

|

玩弄放荡人妻一区二区三区

|

亚洲精品一二三区久久伦理中文

|

国产精品久久久久久久久久久久午

|

肥婆大荫蒂欧美另类

|

嫩草影院中文字幕

|

欧美一进一出抽搐大尺度视频

|

国产精品亚洲专区无码影院

|

国产一区二区三区免费观看潘金莲

|

青青草久久伊人

|

国产毛片一区二区三区

|

国产日韩欧美一区二区宅男

|

午夜成人理论无码电影在线播放

|

国产精品av一区二区三区不卡蜜

|

国产一精品久久99无吗一高潮

|

www.香蕉.com

|

日本公妇乱淫xxxⅹ

舌头伸进去搅动好爽视频

免费爱爱网址

|

精品国产老女人乱码

|

国产精品一卡二卡三卡

|

884aa四虎影成人精品

|

国产亚洲一本大道中文在线

|

成人拍拍拍无遮挡免费视频

|

一本久道综合在线无码人妻

|

免费午夜男女高清视频

|

粉嫩一区二区三区四区公司1

|

亚洲精品乱码久久久久红杏

|

日韩av网站在线观看

|

国产性一乱一性一伧的解决方法

|

色综合无码av网站

|

凹凸日日摸日日碰夜夜爽1

六月丁香综合在线视频

|

九九色精品

|

超碰97国产精品人人cao

|

中文字幕丝袜第1页

|

午夜少妇视频

|

伊人五月综合

|

欧美丰满大乳大屁股流白浆

|

老外和中国女人毛片免费视频

|

国产精品嫩草在线

|

黄色精品网站

|

三级毛片av

|

米奇777四色精品人人爽

|

国产欧美日韩亚洲一二三区

|

中国破外女出血毛片

|

国产亚洲精品超碰热

|

成人手机在线视频

|

一本到在线观看

|

成年人视屏|

三级网站在线

|

午夜免费观看视频

|

国产精品区在线观看

|

欧美伊人色综合久久天天

|

精品欧美日韩

|

性色av一区二区三区无码

|

男女车车的车车网站w98免费

|

国产sm调教折磨视频失禁

|

欧美疯狂性受xxxxx喷水

|

久久久久久久中文字幕

|

国产午夜精品一区二区理论影院

|

一边添奶一边添p好爽视频

狠狠色丁香久久婷婷综合蜜芽五月

|

国内一区二区三区

|

国产又色又爽又黄的免费

|

欧美一级在线免费

|

夜夜草视频

|

国产成人无码综合亚洲日韩

|

亚洲高清在线

|

色噜噜狠狠狠综合曰曰曰88av

|

一级大片在线观看

|

97成人资源|

h毛片|

激情都市 校园 人妻 武侠

|

日韩特级黄色片

|

国产美女自卫慰水免费视频

|

亚洲高清一区二区三区不卡

|

色片免费看|

曰韩毛片|

婷婷六月在线精品免费视频观看

|

国产精品久久久久久影视

|

亚洲成肉网

|

日本一区二区三区在线视频

|

四虎影视库|

a级淫片一二三区在线播放

成人无码一区二区三区网站

|

少妇久久人人爽人人爽人人片欧美

|

亚洲色图丝袜

|

久久精品国产大片免费观看

|

4399午夜理伦免费播放大全

|

欧美精品毛片久久久久久久

|

产乳奶水文h男男喂奶

|

国产老熟女伦老熟妇视频

|

国产精品vⅰdeoxxxx国产

|

99久精品视频|

成人在线播放视频

|

无码国产精成人午夜视频不卡

|

亚州国产av一区二区三区伊在

|

色综合国产

|

亚洲人成在线播放

|

欧美黄色影院

|

亚洲v国产|

福利一区在线

|

无套内谢孕妇毛片免费看

|

久久精品人人做人人综合

|

欧美极品中文字幕

|

欧洲成人在线观看

|

日本一本二本三区免费

|

成人免费无码不卡毛片

|

亲近乱子伦免费视频

|

国产女主播在线一区二区

|

拍拍拍无遮挡十八禁免费视频

|

国产成人午夜福利电影在线播放

|

你懂的视频在线播放

|

欧美成 人版在线观看

|

成人免费网站视频ww破解版

|

午夜福利国产在线观看1

|

亚洲午夜未满十八勿入网站

|

亚洲天码中字

|

国产一区二区免费在线

|

午夜精品一区二区三区免费视频

|

999在线观看精品免费不卡网站

|

久久精品成人免费国产片小草

|

日本成本人片免费网站

|

免费观看黄色片网站

|

国产偷v国产偷∨精品视频

首页 动漫 亚洲 欧美 日韩

|

激情开心成人网

|

欧美人与动牲交a免费观看

欧美孕交视频

|

国产精品毛片久久

|

我想看黄色毛片

|

国产成人精品亚洲日本在线

|

亚洲色大成成人网站久久

|

亚洲国产av玩弄放荡人妇

|

xx视频在线

|

蜜桃av无码免费看永久

|

嫖妓丰满肥熟妇在线精品

|

大伊香蕉精品视频在线天堂

|

亚洲 欧美 成人 自拍 高清

|

久久久精品成人免费观看国产

|

牛牛视频一区二区三区

|

久久亚洲精品无码观看网站

|

少妇白浆呻吟爽

|

久久人人爽人人爽人人片亞洲

|

日本乱码伦视频免费播放

|

中文字幕亚洲欧美专区

|

少妇和黑人老外做爰av

|

国产白丝袜喷白浆毛片av

|

亚洲人成久久婷婷精品五码

|

欧美日韩精品中文字幕

|

亚洲国产成人av片在线播放

|

99热r|

黑人巨茎大战俄罗斯美女

|

无码av免费毛片一区二区

|

亚洲国产欧美日韩在线精品一区

|

国产精品久久自在自线青柠

|

欧美乱大交xxxxx潮喷l头像

|

91xxx高清在线

|

精品久久久久久中文字幕2017

|

欧美黑人又粗又大高潮喷水

|

√在线新版天堂资源

|

国产美女精品视频线免费播放

|

亚洲国产精品成人精品无码区蜜臀

|

在线日本国产成人免费不卡

|

成人做爰9片免费视频

|

日本边添边摸免费视频网站

|

欧美福利视频一区

|

超薄肉色丝袜一区二区

|

国产av丝袜一区二区三区

|

久久久橹橹橹久久久久手机版

|

日韩精品无码人成视频手机

|

精品无码一区在线观看

|

免费无挡无摭十八禁视频

|

国产一级特黄

|

精品午夜国产福利观看

|

一级特级毛片

|

777黄色|

久久天天躁夜夜躁狠狠躁2022

|

91成人网在线播放

|

69久久99精品久久久久婷婷

|

人妻无码中文字幕免费视频蜜桃

|

www.香蕉视频|

毛片美女

|

欧美aaaaaaa|

三级特黄60分钟在线播放

|

天堂网中文字幕

|

日韩一二三区在线

|

少妇被粗大的猛烈进出视频

|

少妇被粗大的猛烈进出96影院

|

久久久一二三四

|

日产一区三区三区高中清

|

国产成人avxxxxx在线观看

|

国产亚洲va在线电影

|

成人性生生活性生交免费

|

国产亚洲曝欧美精品手机在线

|

中文字幕日韩欧美一区二区三区

|

黄色理论片

|

中国老妇淫片aaaa

|

色哟哟免费在线观看

|

成人免费看吃奶视频网站

|

高清视频在线观看一区二区三区

|

北条麻妃在线一区二区

|

亚洲精品无吗

|

神马午夜麻豆

|

国产精品天天看天天狠

|

天天拍夜夜添久久精品

|

亚洲天堂岛

|

情欲少妇苏霞沉沦100

|

国产美女裸体无遮挡免费视频

|

波多野结衣办公室33分钟

|

亚欧美视频|

亚韩无码av电影在线观看

|

欧美69久成人做爰视频

|

欧美乱妇高清免费96欧美乱妇高清

|

国产激情在线视频

|

亚洲sm另类一区二区三区

|

加勒比东京热无码一区

|

丰满少妇被猛烈进入高清app

|

欧美成人免费大片

|

久久久久久久香蕉国产30分钟

|

国产乱子乱人伦电影在线观看

|

亚洲日本va午夜蜜芽在线电影

|

ass亚洲肉体欣赏pics

|

亚洲中文av一区二区三区

|

又长又硬又粗一区二区三区

|

国产最新精品

|

wwwxx日本|

精品无码成人片一区二区

|

欧美国产日韩a欧美在线视频

|

成人在线综合网

|

欧美成人h亚洲综合在线观看

|

国产午夜精品一区二区三区漫画

|

91精彩刺激对白露脸偷拍

|

八区精品色欲人妻综合网

|

精品久久久久久久久久久

|

五月激情综合婷婷

|

久久精品国产精品亚洲蜜月

|

免费黄色日本

|

日韩av免费在线观看

|

日韩午夜一区二区在线精品三级伦理

|

国产精品久久久久久久久久久不卡

|

国产又黄又硬又湿又黄的视

|

中文字幕肉感巨大的乳专区

|

波多野结av衣东京热无码专区

|

亚洲成人高清在线

|

超碰在线影院

|

日本强伦姧人妻一区二区

|

深爱五月网

|

男人天堂中文字幕

|

国产美女在线精品免费观看网址

|

又深又粗又爽又猛的视频

|

亚洲国产一二

|

欧美色图一区

|

久久久久久久久久免费视频

|

91av一区

|

乱人伦中文字幕成人网站在线

|

日韩精品一区国产偷窥在线

|

日韩a级片

|

无码专区亚洲综合另类

|

国产吞精囗交免费视频

|

亚洲爆乳精品无码一区二区三区

|

亚洲精品无码久久毛片

|

成人不卡

|

国产不卡精品

|

你懂的网址在线观看

|

国产一级大片

|

xnxx国产

|

欧美少妇网站

|

亚洲精品欧美精品

|

亚洲精品国产成人av蜜臀

|

亚洲色图欧美日韩

|

亚洲热在线视频

|

成人乱码一区二区三区四区

|

国产成人亚洲综合色婷婷秒播

|

成人高潮片免费视

|

国产精品黄在线观看免费软件

|

伊人久久精品久久亚洲一区

|

漂亮人妻被强中文字幕久久

|

亚洲免费一级视频

|

国产精品麻豆免费观看

|

卧室激情呻吟黄暴h文

|

亚洲香蕉中文日韩v日本

|

中日韩一线二线三线视频

|

又粗又黄又爽视频免费看

|

在线观看成人无码中文av天堂不卡

|

丁香六月色

|

成人午夜电影福利免费

|

国产sm调教视频在线观看

|

欧美一级不卡视频

|

毛片在线看片

|

色欲久久综合亚洲精品蜜桃

|

制服丝袜亚洲中文综合懂色

|

成人a毛片免费观看网站

|

日本一区二区三区视频在线播放

|

国产chinese中国xxxx|

8090理论片午夜理伦片

|

69精品国产|

精品国产第一福利网站

|

国产永久在线

|

欧美成人精品高清在线播放

|

亚洲国产欧美在线人成

|

亚洲69|

特级黄色片免费看

|

亚洲日韩一区精品射精

|

亚洲自偷自偷在线成人网站传媒

|

99在线精品视频观看免费

|

黄色高清网站

|

中国大陆精品视频xxxx

|

精品自拍亚洲一区在线

|

久久久av免费

|

亚洲三级精品

|

性少妇裸体野外性xxxhd

|

久久亚洲色一区二区三区

|

调教女少妇二区三区视频

|

tianlula成人精品

|

天天做天天摸天天爽天天爱

|

久久精品国产99国产精品

|

亚洲欧美一区二区精品久久久

|

综合 欧美 小说 另类 图

|

亚洲第一福利视频

|

欧美第一页草草影院

|

国产欧美另类久久精品蜜芽

|

亚洲一本到无码av中文字幕

|

超鹏在线视频

|

久久久久国色a∨免费看

|

亚洲永久免费观看

|

成人影院www蜜桃网站

|

激情av在线

|

av国产成人

|

亚洲高清国产拍精品青青草原

|

久久久久69

|

婷婷超碰|

九九热在线免费观看视频

|

天堂岛国av无码免费无禁网站

|

国产真实乱对白精彩久久

|

老子午夜精品无码

|

成熟人妻av无码专区a片

|

av不卡网

|

亚洲免费在线

|

波多野结衣视频在线看

|

午夜精品久久久久久久久久

|

av在线播放器

|

国产成人精品亚洲777人妖

|

亚洲国产欧美日韩精品一区二区三区

|

亚洲一卡2卡新区国色天香

丁香婷婷在线观看

|

自拍偷拍麻豆

|

欧美黑人极品猛少妇色xxxxx

|

18禁成年无码免费网站

|

精品人伦一区二区三区潘金莲

|

亚洲国产欧美自拍

|

少妇被躁爽到高潮无码文

|

少妇在线观看888视频

|

久久99精品福利久久久久久

|

国产精品亚洲综合色区韩国

|

亚洲的vs日本的vs韩国

|

欧美videos最新极品

|

99青青草

|

日韩123

|

蜜臀精品国产高清在线观看

|

麻花传媒在线观看免费

|

亚洲中文 字幕 国产 综合

|

国产成人精品a视频一区

|

在线天堂中文官网

|

久久婷婷国产色一区二区三区

|

欧美人与动牲交a欧美

|

国模吧双双大尺度炮交gogo

|

欧美一区二区成人

|

最近免费中文字幕中文高清6

|

国语自产精品视频在线区

|

亚洲国产又黄又爽女人高潮的

|

婷婷丁香色综合狠狠色

|

日本一卡二卡3卡四卡网站精品

|

成人午夜精品久久久久久久

|

日韩欧美亚洲一区swag

|

天天噜日日噜

|

一级做a爰黑人又硬又粗

|

美女毛片视频

|

亚洲一区二区三区在线网址

|

日韩在观看线

|

在线观看av毛片

|

亚洲精品1234

|

内射人妻视频国内

|

欧美巨大双龙性猛交乱大

|

亚洲色大成网站www永久网站

|

7m视频成人精品分类

|

少妇午夜三级伦理影院播放器

|

艳妇臀荡乳欲伦交换在线播放

|

好吊视频一区二区

|

中文字幕日韩精品亚洲一区

|

亚洲伦理视频

|

99精品国产福利在线观看

|

亚洲熟色妇av日韩熟色妇在线

|

国产高清视频色拍

|

欧美 亚洲 动漫 激情 自拍

|

国产福利在线 | 传媒

|

中文字幕 制服 亚洲 另类

|

青青视频在线免费观看

|

久久国内精品自在自线400部

|

久久精品国产一区二区三区

|

狠狠亚洲婷婷综合色香五月

|

国产乱沈阳女人高潮乱叫老

|

无码免费午夜福利看片

|

看成年全黄大色黄大片

|

91风间由美一区二区三区四区

|

人妻少妇被粗大爽.9797pw

|

久久久久国产精品久久久久

|

亚洲午夜高清国产拍

|

秋霞福利视频

|

亚洲精品麻豆

|

日韩中文字幕无码一区二区三区

|

中国大陆一级毛片

|

一极黄色大片

|

色欲麻豆国产福利精品

|

国产欧美一区二区三区视频在线观看

|

亚洲国产成人av好男人在线观看

|

全国最大的成人网

|

一本丁香综合久久久久不卡网站

|

欧美国产综合色视频

|

婷婷五月综合色中文字幕

|

亚洲国产精品一区二区第一页

|

精品日产1区2卡三卡麻豆

|

国产视频亚洲精品

|

在线观看麻豆av

|

亚洲色图在线播放

|

性色av一区二区咪爱

|

99精品国产在热久久无毒不卡

|

伊人狠狠干

|

两性囗交做爰视频

|

色综合欧美亚洲国产

|

久久久久爽爽爽爽一区老女人

|

一本一道久久久a久久久精品蜜臀

|

永久免费在线观看av

|

超碰在线cao|

成人nv在线观看

|

极品少妇xxxx精品少妇偷拍

|

国产高清av喷水白丝护士

|

亚洲国产精品无码久久久动漫

|

99久热国产精品视频尤物

|

免费av在

|

艹逼久久

|

日韩精品极品

|

美女mm131爽爽爽作爱

|

亚洲国产综合精品 在线 一区

|

成人性生交大片免费看r链接

|

嫩草av久久伊人妇女超级a

|

欧美爱爱小视频

|

中文字幕久热精品视频在线

|

麻豆视传媒官网免费观看

|

一本加勒比hezyo日本变态

|

亚洲熟妇中文字幕五十中出

|

精品综合久久久久久97超人

|

女攻总攻大胸奶汁(高h)

|

亚洲天堂免费视频

|

尤物网址在线观看

|

精品一区二区三区四区外站

|

国产精品一区二区三区免费视频

|

88国产精品视频一区二区三区

|

免费看大片a

|

韩国91视频

|

欧美人牲

|

一本色道av久久精品+网站

|

а√中文在线资源库

|

无码喷水一区二区浪潮av

|

日韩一区二区免费播放

|

爱情岛论坛亚洲品质自拍

|

久久九九av免费精品

|

91jk制服白丝超短裙大长腿

|

天堂精品一区

|

国产视频在线观看一区二区

|

51精品国自产在线

|

色爱综合另类图片av

|

久久精品国产亚洲αv忘忧草

|

免费裸体黄网站18禁免费

|

偷拍老熟妇和小伙xxxx视频

|

亚洲爱视频

|

毛片a片免费看

|

黄色成人免费网站

|

神马午夜av|

999亚洲国产精华液

韩日av网站

|

欧美人与野鲁交xxx视频

|

日本少妇激情25p

|

免费av中文字幕

|

香蕉视频在线免费看

|

五月天色婷婷丁香

|

午夜伦y4480影院中文字幕

|

好吊妞国产欧美日韩免费观看

|

久久精品国产只有精品96

|

99精品视频在线看

|

亚洲天堂一区在线观看

|

亚洲一线在线观看

|

丰满少妇69激情啪啪无

|

亚洲中文av一区二区三区

|

深夜少妇18免费

|

91九色麻豆

|

国产欧美日韩一区二区三区

|

少妇高潮喷潮久久久影院

|

国语自产少妇精品视频蜜桃

|

香蕉视频免费看

|

91在线看视频免费

|

国内高清a自拍视频

|

欧美成人片在线观看

|

偷拍中国夫妇高潮视频

|

人善交类欧美重口另类

|

国产精品wwwdhxxx

|

精品久久国产字幕高潮

|

日本无遮羞调教惩罚网站

|

人妻少妇精品中文字幕av

|

www日本tv

|

欧美日韩一区二区成人午夜电影

|

中文精品久久久久人妻不卡

|

草草浮力地址线路①屁屁影院

|

久久无码人妻一区二区三区午夜

|

亚洲国产av天码精品果冻传媒

|

少妇口述公做爰全过程目录

|

大桥久未无码吹潮在线观看

|

国产一区二区三区久久久久久久

|

九九精品热

|

超碰caoprom

|

色播在线精品一区二区三区四区

|

高h1v

|

性一交一乱一伦在线播放

|

特级无码毛片免费视频

|

亚洲熟妇av综合网

|

国产69精品久久久久999天美

|

最新成人av|

欧美丰满大爆乳波霸奶水多

|

亚洲日日骚

|

无码综合天天久久综合网色吧影院

|

俺去啦俺来也五月天

|

日韩av在线网站

|

欧洲grand老妇人bbw

|

狠狠干很很操

|

欧美丰满肥婆videos

|

国产精品久久久久久妇女

|

72成人网

|

免费黄片毛片

|

精品少妇人妻av免费久久久

|

亚洲熟妇无码八v在线播放

欧美日韩一区二区视频在线观看

|

天天躁日日躁狠狠躁精品推荐

|

麻豆精品久久久久久中文字幕无码

|

亚洲愉拍自拍欧美精品

|

少妇人妻中文字幕污

|

99热久久精里都是精品6

|

日本熟妇色一本在线视频

|

日韩乱码人妻无码中文视频

|

欧美偷拍综合

|

男人的天堂成人

|

久久久久久久久成人

|

高h禁伦1v1公妇借种

|

欧美精品久久久久久久久大尺度

|

色射网

|

免费jizzjizz在线播放

|

亚洲人亚洲精品成人网站入口

|

一级黄毛片

|

国产成人亚洲综合精品

|

亚洲欧美激情在线一区

|

丁香花小说手机在线观看免费

|

亚洲va在线va天堂va欧美va

|

婷婷激情丁香

|

天天福利视频

|

精品视频一区二区在线

|

与黑人做爰的日本人

|

亚洲嫩草影院

|

免费女人高潮流视频在线

|

国产精品自在在线午夜精华在线

|

亚洲日韩看片无码超清

|

国产色爱av资源综合区

|

色欲视频综合免费天天

|

亚洲国产精品毛片av不卡在线

|

国模无码大尺度一区二区三区

|

亚洲精品国产乱码在线看蜜月

|

国产免费黄色大片

|

亚洲国产精品成人综合在线

|

免费人成视频在线播放视频

|

黄色一级视频网

|

苍井空毛片精品久久久

|

国产视频二区

|

国产精品久久9

|

国产成人麻豆亚洲综合精品

|

www.欧美精品

|

日本乱偷互换人妻中文字幕

|

日韩精品播放

|

97狠狠干|

麻豆视频91

|

911国产在线观看

|

一级黄色片在线免费观看

|

忘忧草在线影院www日本

|

丰满少妇被猛男猛烈进入久久

|

女人被男人桶30分钟无遮挡动态图

|

国产911视频

|

99热久久这里只精品国产www

|

91久久精品一区二区三区大

|

国产色91|

日日摸夜夜添夜夜添欧美毛片小说

|

内射人妻无套中出无码

|

亚洲高请码在线精品av

|

亚洲私人无码综合久久网

|

久久亚洲精品成人无码

|

色肉色伦交av色肉色伦

|

无码专区—va亚洲v专区

|

久久综合九色综合欧美狠狠

|

忘忧草社区www资源在线

|

动漫精品中文无码通动漫

|

av网站在线免费

|

亚洲精品一区二区三区精品

|

二区三区偷拍浴室洗澡视频

|

成人久久大片91含羞草

|

韩国18禁啪啪无遮挡免费

|

国产午夜精品一区二区三区在线观看

|

日批网站在线观看

|

免费精品在线

|

亚洲自偷自拍另类12p

|

国产片91

|

99草草国产熟女视频在线

|

伊人久久久久久久久久久

|

国产精品无码免费专区午夜

|

91视频网

|

国产精品久久久久久久久久综合

|

婷婷色香五月综合缴缴情香蕉

|

1111111少妇在线观看

|

日本一区二区更新不卡

|

亚洲高请码在线精品av

|

亚洲第一在线综合网站

|

日本 欧美 国产

|

色欲色欲日韩www在线观看

|

色综合另类小说图片区

|

亚洲精品国产一区二区三

|

在线地址一地址二免费看

|

成人久久18免费网站

|

不卡一区二区视频日本

|

亚洲人成网站18禁止大

|

又黄又无遮挡aaaaa毛片

|

日本天堂在线

|

国内精品九九久久久精品

|

97在线观看视频

|

2021精品高清卡1卡2卡3老狼

|

人人爽人人澡人人人妻

|

久久久久久久国产免费看

|

麻豆高清视频

|

97视频在线免费播放

|

国产精品极品白嫩

|

亚洲毛茸茸少妇高潮呻吟

|

天天天天躁天天爱天天碰2018

|

久操视频在线播放

|

国产精品久久久久久久久久久杏吧

|

欧美一级一区二区三区

|

国产最新精品自产在线观看

|

5月婷婷6月丁香

|

天天干夜干

|

国产av综合第一页

|

色护士极品影院

|

成人在线激情视频

|

黄又色又污又爽又高潮动态图

|

亚洲精品久久中文字幕

|

国产最爽的av片在线观看

|

欧美性受xxxx黑人xyx性

|

福利逼站

|

欧美成人a在线网站

|

久久99久国产精品黄毛片入口

|

免费黄色片视频

|

一本加勒比hezyo中文无码

|

国产久9视频这里只有精品

欧美偷拍综合

|

国产亚洲中文日本不卡二区

|

国产精品玩偶在线观看

|

国产精品视频看看

|

饥渴少妇做私密保健视频

|

日韩精品无码专区免费播放

|

免费视频中文字幕

|

99九九精品视频

|

日韩avav|

伊人55|

人妻少妇无码精品专区

|

av中文字幕免费在线观看

|

欧美日韩国产专区一区二区

|

国产精品久久久久7777按摩

|

国产偷抇久久精品a片蜜臀av

|

亚洲视频日本有码中文

|

四虎永久在线精品免费一区二区

|

久久伊99综合婷婷久久伊

|

亚洲色图欧美激情

|

国产一二视频

|

在线国产播放

|

wwwa级片

|

一本大道无码日韩精品影视丶

|

色多多成视频人在线观看

|

夜夜摸日日躁欧美视频

|

精品人妻无码一区二区三区9

|

国产亚洲产品影视在线产品

|

国语a在线看免费观看视频

国内精品久久久久久久999

|

亚洲熟妇无码八av在线播放

|

色综合色综合色综合色欲

|

欧美日韩高清在线播放

|

日本xxxx裸体xxxx视频大全

|

久久波多野

|

一本大道无码人妻精品专区

|

亚洲欧洲自拍拍偷无码

|

久久大香线蕉国产精品免费

|

久久精品人人槡人妻人人玩av

|

精品精品自在现拍国产2021

|

无人区乱码区1卡2卡三卡网站

|

国产调教在线

|

亚洲欧洲自拍拍偷综合

|

亚洲综合天堂婷婷五月

|

国产成人精品免费视频大全软件

|

亚洲日产精品一二三四区

|

精品国产福利在线视频

|

日韩av无码国产精品

|

999精品在线视频

|

狠狠精品久久久无码中文字幕

|

一区二视频

|

免费人成网站在线观看欧美

|

亚洲最大成人网站

|

欧美日韩在线视频观看

|

亚洲v欧美v国产v在线观看

|

真人一进一出120秒试看

|

亚洲美女爱爱

|

久久99网|

18分钟处破好疼哭视频在线观看

|

美国av毛片

|

激情亚洲色图

|

日本狠狠操

|

国产精品亚洲精品日韩动图

|

国产精品av久久久久久久久久

|

人人妻人人澡人人爽人人精品电影

|

热舞福利精品大尺度视频

|

午夜久久一区

|

国产精品久久久久久99人妻精品

|

变态sm天堂无码专区

|

午夜福利无码一区二区

|

日韩精品亚洲精品第一页

|

国产av大陆精品一区二区三区

|

久久久99国产精品免费

|

美女久久久久久久久

|

精品国产影院

|

日韩国产在线一区

|

懂色一区二区三区久久久

|

欧美国产日韩综合

|

99影视网

|

日本大奶子视频

|

欧美三级理论

|

久久亚洲精品无码网站

|

好吊色欧美一区二区三区四区

|

18资源在线www免费

|

91pornyⅰ九色

|

红桃视频一区二区三区免费

|

91福利视频在线

|

成人欧美一区二区三区在线播放

|

国产人妻精品久久久久野外

|

国产视频69

|

国产乱码一区二区三区在线观看

|

少妇mm被擦出白浆液视频

|

欧美日韩亚洲国产综合

|

久久精品国产久精国产69

|

欧美色久

|

日产国产精品亚洲系列

|

欧美午夜一区二区福利视频

|

aaa级黄色片|

久久青青草原国产精品最新片

|

少妇人妻互换不带套

|

国产精品igao视频网网址

|

狠狠狠色丁香婷婷综合久久88

|

国产午夜av秒播在线观看

|

肉丝美足丝袜一区二区三区四

|

两个人做羞羞的视频

|

午夜影皖精品av在线播放

|

av大片免费观看

|

91久久婷婷国产一区二区

|

成人h动漫精品一区二区器材

|

天天操夜夜草

|

三个男人躁我一个爽视频免费

|

lutu成人福利在线观看

|

成人艳情一二三区

|

中文在线无码高潮潮喷在线播放

|

久久国产麻豆

|

亚洲香蕉中文网

|

伊人久久一区二区三区

|

亚洲精品无码mv在线观看

|

国产三级不卡

|

欧美老妇与zozoz0交

|

三级中文字幕

|

宅男噜噜噜66一区二区

|

中文无码精品一区二区三区

|

警花av一区二区三区

|

毛片中文字幕

|

阿拉伯性视频xxxx

|

午夜夜伦鲁鲁片六度影院

|

日本三级全黄少妇三2023

|

色资源在线观看

|

高h公妇烈火

|

欧美精品亚洲

|

国产无遮挡a片无码免费软件

|

久久澡

|

亚洲精品99久久久久久

|

黄色在线视频播放

|

日韩午夜在线观看

|

8ⅹ8x擦拨擦拨成人免费视频

|

天天摸天天看天天做天天爽

|

偷欧洲亚洲另类图片av天堂

|

国产精品福利视频

|

久久香蕉国产

|

国产精品亚洲一区二区三区

|

中文字幕久久久久

|

天天碰天天狠天天透澡

|

国产一区二区三区免费观看网站上

|

国产女人爽到高潮a毛片

|

国色天香成人网

|

69视频在线播放

|

亲胸揉屁股膜下刺激视频免费网站

|

女人色偷偷aa久久天堂

|

亚洲成a人片777777张柏芝

|

老鲁夜夜老鲁

|

男女视频久久

|

狠狠躁天天躁中文字幕

|

嫩草av在线|

午夜av激情

|

97人人干|

亚洲国产成人av好男人在线观看

|

国产精品美脚玉足脚交

|

天天干夜夜想

|

国产探花在线观看

|

欧美xxxx做受欧美69

|

一二三区精品

|

岛国av噜噜噜久久久狠狠av

|

亚洲国产精品综合久久网络

|

国产日韩在线播放

|

夜夜夜夜猛噜噜噜噜噜婷婷

|

jizz性欧美6|

国产亚洲精品日韩在线tv黄

|

国产真实精品久久二三区

|

天干夜天干夜天天免费视频

|

亚洲第99页|

999在线观看视频

|

久久天天躁狠狠躁夜夜婷

|

女职员的丝袜 中文字幕

|

亚洲精品99久久久久中文字幕

|

成av免费大片黄在线观看

|

www.中文字幕在线观看

|

精品国产一区二区三区不卡蜜臂

|

另类色综合

|

52熟女露脸国语对白视频

|

久久精品亚洲中文无东京热

|

日韩精品久久久久久久的张开腿让

|

四虎国产精品永久在线国在线

|

亚洲国产v

|

国产无套免费网站69

|

国产免费视频

|

人妻精品人妻无码一区二区三区

|

亚洲午夜久久久久久久久红桃

|

天天躁日日躁狠狠躁免费麻豆

|

国产亚洲精品久久久久久青梅

|

日日操视频

|

亚洲人成网站在线播放无码

|

日本sm一区二区三区调教

|

欧美精品a∨在线观看

|

亚洲精品国产肉丝袜久久

|

新婚少妇出差沦陷

|

妺妺窝人体色www在线下载

|

国产成人精品视频国产

|

国产精品一区二区三区久久久

|

波多野结衣办公室33分钟

|

国产成人精品久久一区二区

|

成人理论视频

|

色极品影院|

一级黄色片a

|

玩弄放荡人妻少妇系列

|

在线观看国产精品乱码app

|

99久久久国产精品消防器材

|

国产肉丝袜视频在线观看

|

亚洲国产欧美日韩精品一区二区三区

|

先锋影音男人av资源

|

青青草视频网站

|

久久国产成人亚洲精品影院老金

|

欧美久久久久久久高潮

|

十八禁裸体www网站免费观看

|

日本十大三级艳星

|

风流老熟女一区二区三区

|

日本边添边摸免费视频网站

|

国产伦精品一区二区三区免.费

|

国产日韩综合av在线观看一区

|

国产日韩网站

|

国产精品av久久久久久小说

|

久久国产乱子伦精品免费台湾

|

无码毛片一区二区本码视频

|

国产熟妇另类久久久久

|

风韵犹存少妇69xx视频

|

a 成 人小说网站在线观看

|

久久亚洲精品ab无码播放

|

日韩av一区二区精品不卡

|

国产精品久久久久久久久久久久久久久久久

|

96av在线视频

|

手机午夜视频

|

成人特级毛片69免费观看

|

中文字幕高清免费日韩视频在线

|

涩涩成人网

|

亚洲综合毛片

|

国产精品毛片一区二区在线看

|

欧洲一级黄|

日欧美女人

|

高潮一区二区三区

|

国产精品乱码一区二区三

|

成人毛片无码免费播放网站

|

尼姑福利影院

|

亚洲伊人成综合网

|

97免费视频在线观看

|

狠狠色噜噜狠狠狠狠色综合久av

|

国产精品∧v在线观看

|

国产a一级片

|

国产强伦姧在线观看无码

|

欧美性白人极品1819hd

|

色偷偷色偷偷色偷偷在线视频

|

国产亚洲精品无码专区

|

亚洲成a人片77777精品

|

国产欧美成人xxx视频

|

8×8x拔擦拔擦在线视频网站

|

日韩国产一区二区三区四区

|

国产精品成人永久在线

|

欧美日韩一卡2卡三卡4卡 乱码欧美孕交

|

亚洲国产123

|

午夜日本永久乱码免费播放片

|

91精品久久久久久久99蜜桃

|

日韩精品免费一区二区三区竹菊

|

亚洲国产香蕉碰碰人人

|

国产精品 27p

|

欧美大胆丰满熟妇xxbb

|

国产精品入口a级

|

超碰这里只有精品

|

制服丝袜第一页在线

|

久久国产精品99久久人人澡

|

日本免费一区二区三区视频观看

|

日韩精品网站在线观看

|

香蕉视频黄在线观看

|

又爽又黄又高潮视频在线观看网站

|

亚洲人成人77777网站

|

强迫凌虐淫辱の牝奴在线观看

|

四虎影视永久在线精品播放

|

中文字幕资源网

|

波多野结衣一区二区免费视频

|

欧美精品99

|

99re在线观看

|

羞羞avtv|

日韩欧美性视频

|

久久综合亚洲鲁鲁九月天

|

www.男人天堂

|

中文字幕大全

|

av黄在线|

精品久久综合1区2区3区激情

|

久久这里只有免费精品6www

|

久久不见久久见www日本

|

亚洲精品92内射

|

亚洲乱妇老熟女爽到高潮的片

|

亚洲中文字幕无码第一区

|

亚洲精品sm一区二区

|

污污内射久久一区二区欧美日韩

|

人人鲁免费播放视频

|

日韩视频在线观看一区二区

|

国产精品igao为爱做激情

|

韩国精品久久久

|

成 人 免费 黄 色 视频

|

成人毛片100部免费看

|

国产麻豆果冻传媒视频观看

|

午夜国产精品国产自线拍免费人妖

|

好男人社区在线www

不卡一卡二卡三乱码免费网站

|

黄色国产精品视频

|

日本无遮羞调教屁股视频网站

|

136导航fldh福利视频微拍

|

国产精品r级最新在线观看

成人特级毛片69免费观看

|

一级免费片

|

久久人人97超碰人人澡

|

疯狂欧美牲乱大交777

|

九色视频在线免费观看

|

午夜少妇一级福利

|

国内揄拍国产精品人妻门事件

|

人妻av乱片av出轨av

|

亚欧美无遮挡hd高清在线视频

|

av男人的天堂网

|

18禁又污又黄又爽的网站不卡

|

免费观看成人毛片a片

|

狠狠v欧美ⅴ日韩v亚洲v大胸

|

精品国产一级片

|

色资源av中文无码先锋

|

26uuu亚洲婷婷狠狠天堂

|

蜜桃av一区二区三区

|

91超薄丝袜肉丝一区二区

|

欧美黑人又粗又大的性格特点

|

97se亚洲国产综合自在线不卡

|

麻豆一区二区三区精品视频

|

久久精品国产一区二区三区肥胖

|

亚洲色偷拍区另类无码专区

|

中文字幕一区二区三区乱码在线

|

天天躁日日躁狠狠躁2018小说

|

玩弄少妇人妻

|

国内精品2020情侣视频

|

韩国久久久

|

99re视频精品

|

亚洲九区|

成年人小视频在线观看

|

国产人成无码视频在线软件

|

好了av四色综合无码

|

18视频在线观看男男

|

粉嫩av免费一区二区三区

|

亚洲va中文字幕不卡无码

|

资源av|

无码人妻人妻经典

|

日本免费福利视频

|

看免费真人视频网站

|

欧美黄色免费观看

|

西西人体自慰扒开下部93

|

特级a欧美做爰片第一次

|

四虎永久在线精品国产免费

|

中文精品久久久久人妻不卡

|

亚洲 欧美 视频 手机在线

|

不卡av免费观看

|

亚洲性生活大片

|

在线播放五十路熟妇

|

欧美成人做爰大片免费看黄石

|

欧美日韩国产成人

|

美女黄色毛片视频

|

国产手机精品一区二区

|

久久久国产毛片

|

亚洲国产精品国自产拍av秋霞

|

国产女同视频

|

国产一区二区三区精品在线观看

|

无套内谢大学处破女www小说

|

久久久久久久久精

|

天堂无人区乱码一区二区三区介绍

|

国产日韩欧美日韩大片

|

日韩在线视频在线

|

又嫩又硬又黄又爽的视频

|

亚洲一区二区观看播放

|

国产日产欧产精品精品app

|

麻豆传煤入口免费进入2023

|

国产超碰人人做人人爰

|

国产妇女馒头高清泬20p多毛

|

五月天婷婷综合

|

97中文字幕在线观看

|

亚洲精品成人久久电影网

|

美国一区二区三区无码视频

|

欧美性aaa|

国产成人精品免费久久久久

|

亚洲熟妇成人精品一区

|

91pro国产福利网站www

|

国产精品51

|

成人福利网址

|

两个美女裸体舌吻互扒内裤

|

国产一级片免费观看

|

亚洲少妇精品

|

台湾av毛片

|

亚洲精品无码精品mv在线观看

|

国产精品国产三级国快看

|

成人免费国产精品视频

|

亚洲成在人线aⅴ免费毛片

久久精品欧美一区二区

|

久久久久久久久久久久久大色天下

|

四虎国产精品永久一区高清

|

97香蕉碰碰人人澡人人爱

|

亚洲第一区欧美国产综合86

|

久久久三级视频

|

强伦姧人妻三上悠亚中文字幕

|

国模冰莲极品自慰人体

|

91精品无人区卡一卡二卡三

|

一级片视频免费

|

黑人巨大跨种族video

|

日韩精品一卡二卡

|

亚洲av毛片基地

|

ga∨成人网

|

成人网站免费观看入口

|

国产一区二区麻豆

|

精品国产91洋老外米糕

|

天天尻逼

|

香蕉中文网

|

亚洲国产精品无码中文lv

|

337p西西人体大胆瓣开下部

|

国产96色在线 | 国

|

五月婷婷一区二区三区

|

亚洲国产欧美国产综合久久

|

欧美伊人久久大香线蕉综合

|

国产成人一区二区啪在线观看

|

狠狠躁夜夜躁无码中文字幕

|

亚洲精品国偷自产在线99人热

|

夜夜爱夜夜做夜夜爽

|

丝袜无码专区人妻视频

|

国产高清一级片

|

亚洲国产精品va在线看黑人

|

国产卡一卡二卡三无线乱码新区

|

欧美一级乱黄

|

精品无码午夜福利理论片

|

波多野结衣乳喷高潮视频

|

女人精69xxxⅹxx猛交

|

小泽玛利亚一区二区三区视频

|

国产精品网站在线

|

国产日韩精品在线观看

|

中文字幕av无码不卡免费

|

国产99视频精品免费视频36

|

中国女人高潮hd

|

久久久久久久少妇

|

亚洲精品无码久久千人斩

|

√天堂资源在线

|

奇米二区

|

久久精品无码一区二区三区免费

|

福利视频三区

|

午夜男女很黄的视频

|

色五月激情五月

|

欧美亚洲一区二区三区四区

|

女人18毛片a级毛片一区二区

|

三级视频在线播放

|

天天艹逼|

黄色免费小视频

|

日韩三级中文

|

特a级黄色片

|

av在线免费观看网址

|

久久蜜桃av一区精品变态类天堂

|

久久亚洲精品成人无码网站夜色

|

在线观看无码的免费网站

|

国产做a爰片久久毛片a片白丝

|

亚洲欧洲国产十

|

国产精品嫩草影院免费观看

|

国产你懂得|

激情文学亚洲

|

亚洲天堂网在线视频

|

超碰在线c

|

又粗又黄又猛又爽大片免费

|

中文字幕久无码免费久久

|

午夜精品视频在线

|

精品日韩一区二区

|

狠狠综合久久综合中文88

|

国产免费看插插插视频

|

国产精品久久久久久av

|

国产免费久久精品

|

视频一区二区国产

|

欧美多p

|

动漫无遮挡h纯肉亚洲资源大片

|

涩涩网站在线看

|

亚洲成av人在线观看网站

|

中国丰满少妇人妻xxx性董鑫洁

|

国产在线乱子伦一区二区

|

xxxxx黄色片

亚洲欭美日韩颜射在线

|

丰满少妇女裸体bbw

又大又爽又硬的曰皮视频

久久国产精品99国产精

|

天天操天天爽天天干

|

日韩人妻精品无码一区二区三区

|

国产伦精品视频一区二区三区

|

欧美播放|

激情六月天婷婷

|

毛片视频网站在线观看

|

中文视频在线观看

|

91社区在线播放

|

四虎影视在线播免费观看

|

波多野结衣欧美

|

亚洲色欲久久久综合网东京热

|

91桃色国产在线播放

|

亚洲人成网站在线播放2019

|

奇米成人网

|

精品成人国产

|

一级肉体全黄裸片高潮不断

|

国产精品女主播主要上线

|

乌克兰少妇videos高潮

|

浪潮av激情高潮国产精品香港

|

欧美自拍另类欧美综合图片区

|

欧美不卡一区

|

欧美一区二区三区激情视频

|

外国一级片

|

直接看的毛片

|

性开放少妇xxxxⅹ视频蜜桃

|

成片在线看一区二区草莓

|

国产深夜福利在线

|

中文人妻熟妇乱又伦精品

|

无码少妇精品一区二区免费

|

婷婷精品国产一区二区三区日韩

|

艳妇臀荡乳欲伦交换日本

|

亚州性无码不卡免费视频

|

青青草国产精品日韩欧美

|

玩爽少妇人妻系列无码

|

3d动漫精品啪啪一区二区免费

|

成人欧美视频在线观看

|

亚洲精品无码mv在线观看

|

国产成人一区二区青青草原

|

护士奶头又白又大又好摸视频

|

亚洲成_人网站图片

|

欧美~大家屁股网站

|

超清av在线|

国产全是老熟女太爽了

|

污污内射久久一区二区欧美日韩

|

精品精品国产男人的天堂

|

一本久久a久久精品vr综合

|

国产福利久久久

|

四虎永久在线精品免费观看视频

|

九色91蝌蚪|

久久九九国产精品

|

荡女淫春 在线观看69影院

|

天天躁日日躁狠狠躁退

|

国产成人无码手机在线观看

|

国产女主播视频一区二区

|

手机看黄av免费网址

|

成 人影片 aⅴ毛片免费观看

|

一区二区三区四区在线不卡高清

|

日产2021免费一二三四区在线

|

日本xxxxl码在中国是几码

|

国产白丝护士av在线网站

|

午夜理论片福利在线观看

|

久久论理

|

国产亚洲久久久久久久

|

天堂网视频在线

|

国产女人高潮毛片

|

欧美一级黄色录像

|

五月天婷婷网站

|

日在线视频|

欧美 日韩 国产 在线

|

亚洲欧洲精品在线

|

免费久久人人爽人人爽av

|

五月网婷婷

|

性男女做视频观看网站

|

日韩一级精品

|

午夜免费啪在线观看视频

|

777米奇影院狠狠色

二区三区在线

|

国产只有精品

|

欧美精品成人a区在线观看

一区二区三区网

|

精品一区二区无码av

|

国产suv精品一区二区88l

|

精品在线二区

|

国产在线不卡一区二区三区

|

天堂va欧美ⅴa亚洲va一国产

|

男女免费观看在线爽爽爽视频

|

a天堂视频在线观看

|

中文字幕女优

|

国产成人av一区二区三区在线观看

|

国产精品无码av不卡

|

国产高清在线观看

|

国产精品美女久久久久av爽李琼

|

亚洲日韩国产一区二区三区

|

各种少妇正面着bbw撒尿视频

|

蜜桃无码av一区二区

|

国产精品99久久久

|

国产真实露脸乱子伦

|

亚洲精品无码mv在线观看

|

国产成人在线网站

|

国产成熟妇女性视频电影

|

2021少妇久久久久久久久久

|

亚洲综合视频网

|

亚洲人成小说网站色在线

|

亚洲成人网在线观看

|

亚洲国产精品人人做人人爱

|

亚洲欧美日产综合在线网

|

玩弄少妇的肉体k8经典

|

二个男人躁我疯狂吃奶视频

|

午夜8888|

激情亚洲色图

|

无码av无码一区二区桃花岛

|

成 人 亚洲 综合天堂

|

黄色激情小说视频

|

国产一区二区内射最近更新

|

久久99精品久久久秒播

|

久久久亚洲欧洲日产国码农村

|

亚洲国产成人高清在线播放

|

女人性做爰100部免费

|

黄色大片免费网站

|

亚洲欧美一区二区三区在线

|

欧美日韩亚洲在线

|

国产粉嫩高中无套进入

|

国产69精品久久久久9999不卡免费

|

国产精品久久久久久中文字

|

91l九色lporny|

在线免费毛片

|

欧美老肥熟妇多毛xxxxx

|

s级爆乳玩具酱国产vip皮裤

|

欧美数码高清视频

|

日本乳奶水流出来高清xxxx

|

少妇太紧太爽又黄又硬又爽

|

性色av一区二区三区红粉影视

|

亚洲va久久久噜噜噜久牛牛影视

|

亚洲国产日韩在线人成蜜芽

|

中文字幕乱码亚洲影视

|

国产在线观看无码的免费网站

|

狠狠综合

|

在线国产精品视频

|

国产毛片18片毛一级特黄

|

亚洲欧美中文日韩在线v日本

|

东北少妇露脸无套对白

|

久久久无码人妻精品一区

|

日本一区二区三区视频在线观看

|

www插插插无码免费视频网站

|

军人粗大的内捧猛烈进出视频

|

99国产精品99久久久久久娜娜

|

中文字幕午夜精品一区二区三区

|

wwwav网址

|

亚洲女初尝黑人巨高清

|

四虎精品永久在线

|

国产精品美女毛片真酒店

|

狠狠躁天天躁夜夜添人人

|

精品国产一区二区三区四区在线看

|

一级片成人

|

色悠久久久久综合先锋影音下载

|

日本在线播放视频

|

国产v片在线播放免费无遮挡

|

亚洲国产综合无码一区二区bt下

|

欧美一区二区三区啪啪

|

国语精品自产拍在线观看网站

|

无码专区国产精品视频

|

国语自产拍91在线a拍拍

|

国产真实乱人偷精品人妻

|

亚洲精品av中文字幕在线

|

精品国偷自产在线视频九色

|

国产不卡高清

|

小雪好紧好滑好湿好爽视频

|

蜜桃视频成人专区在线观看

|

五月婷婷激情网

|

国产又色又爽又黄的免费

|

欧美黄色xxx|

亚洲国产美国国产综合一区二区

|

亚洲男人网站

|

国产露双乳喂奶在线观看

|

久碰人妻人妻人妻人妻人掠

|

青草视频免费观看

|

亚洲精品无码久久久

|

亚洲欧洲国产码专区在线观看

|

偷窥少妇久久久久久久久

|

国产又黄又潮娇喘视频在线观看

|

狠狠色丁香五月综合缴情婷婷五月

|

亚洲欧洲精品成人久久曰

|

久久久综合久久

|

中文 在线 日韩 亚洲 欧美

|

日韩av免费在线播放

|

午夜日韩视频

|

丝袜美腿亚洲一区二区图片

|

在线看午夜福利片国产

|

无码精品人妻一区二区三区免费看

|

欧美成人精品在线

|

欧美乱论视频

|

中文字幕在线日本

|

中文一国产一无码一日韩

|

a一级视频

|

久久一区二区三区四区

|

一本综合丁香日日狠狠色

|

日韩精品无码专区免费播放

|

岛国三级在线观看

|

97成人在线观看

|

91免费黄色|

熟女丝袜潮喷内裤视频网站

|

亚洲乱码卡一卡二卡新区豆

|

亚洲日韩欧美国产高清αv

亚洲国产无套无码av电影

|

毛片网站免费在线观看

|

五月激情在线

|

日韩美女视频网站

|

久久综合久色欧美综合狠狠

|

黑人太粗太深了太硬受不了了

|

天天伊人网

|

高h肉辣动漫h在线观看

|

拔擦拔擦8x国产精品免费

|

欧美日本黄色

|

无码成人av在线一区二区

|

久久日韩激情一区二区三区四区

|

精品国产乱码久久久久久蜜臀

|

四虎影视8848hh|

天天射天天色天天干

|

宅男666在线永久免费观看

|